大手都市銀行の普通預金の金利は年利0.001%と100万円を預けて10円(税引き前)しか利息が付きません。

しかし、外貨預金の中には高金利のものもあり、為替リスクを考慮してもお得ではないかと思ってしまいます。

実は、高金利の外貨預金には銀行が儲かるカラクリがあり、おすすめできません。

今回は高金利の外貨預金がおすすめできない理由を解説します。

高金利の外貨預金を検討している方は参考にしてください。

高金利の外貨預金をおすすめしない3つの理由とは?

ネット銀行などのHPを見ていると、他と比べて金利が高い外貨預金が存在します。

ついつい高金利に釣られて預金したくなってしまいますが、高金利の外貨預金はおすすめできません。

高金利の外貨預金をおすすめしない理由は下記3つです。

- 実際に受け取れる利息は少ない

- 為替手数料により元本割れの可能性

- 為替リスクなどにより長期保有しても元本割れの可能性

それぞれ解説したいと思います。

実際に受け取れる利息は少ない

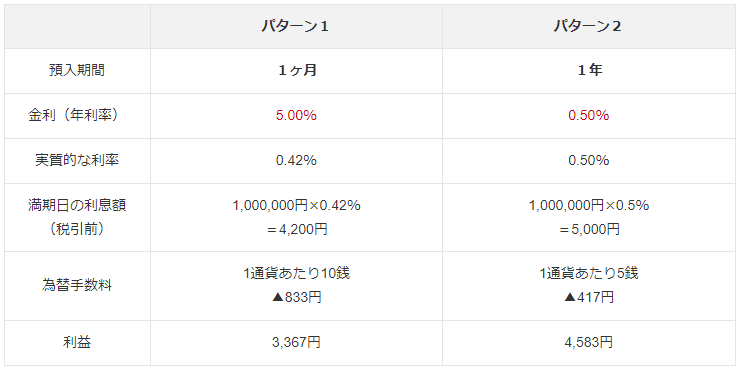

年利5%と年利0.5%の外貨預金があれば、誰でも年利5%を選ぶでしょう。

詐欺のような話ですが、下表のように年利0.5%と比べて年利5%の外貨預金の方が受け取れる利息が少ない場合があります。

その理由は年利5%の外貨預金の預入期間が1ヶ月だから。

(出典:PayPay銀行)

例えば、年利5%で100万円を預金すれば、1年間で5万円(税引前)の利息が受け取れます。

しかし、実際の預け入れ期間は1ヶ月なので、年利5%といっても受け取れる利息は12分の1。

つまり、実際に受け取る利息は4,200円(税引前)となり、実質的な利率は0.42%。

受け取る利息は年利0.5%で1年間預ける外貨預金に比べて少なくなってしまいます。

ネットを見ていると、預入期間1ヶ月の外貨預金で年利30%というのもありました。

外貨預金をする際には預入期間などの条件に注意し、実質的な利率について確認する必要があります。

為替手数料により元本割れの可能性

年利0.42%でも日本の定期預金よりマシと思うかもしれません。

しかし、外貨預金には円から外貨へ、外貨から円へと両替する際に為替手数料がかかります。

為替手数料を考慮すると、実質的にはコストが利息を上回り元本割れの可能性があります。

上記の事例では、1ドル120円の時に100万円で8,333ドルを購入するというシミュレーション。

8,333ドルで為替手数料が片道25銭であれば往復で4,166円かかり、税金を考慮するとコスト(為替手数料)が利息を上回って元本割れしてしまいます。

高金利の外貨預金の預入条件には円からの預金というものがあり、手持ちの外貨を預金しても高金利は付きません。

つまり、銀行は高金利をエサに為替手数料で稼いでいることがわかります。

更に、外貨預金には為替リスクがあるので、預金時よりも円高に振れれば一層損失が膨らむ可能性があります。

為替リスクなどにより長期保有でも元本割れの可能性

高金利通貨であれば、為替手数料の負担や多少の為替リスクがあっても長期保有していれば、いつかはプラスになるのではないかと思う方も多いでしょう。

しかし、下記記事の私の事例のように高金利通貨を長期保有(10年以上)しても為替リスクやカントリーリスクにより大きな損失を抱える可能性があります。

特にトルコのような新興国では、日本のような先進国では考えられないような事態が発生しますので注意が必要です。

高金利の新興国通貨でも、下図(トルコリラ/円の月足チャート)のトルコリラと円の為替レートのように新興国通貨安(円高)が続けば、利益が出るどころか大きく元本割れを起こしてしまいます。

(出典:外為ドットコム)

まとめ

日本は超低金利な状態が長く続いているため、高金利の外貨預金を魅力的に感じてしまうことは間違いありません。

しかし、高金利が条件の外貨預金はおすすめできません。

高金利の外貨預金をおすすめしない理由は下記の通り。

- 実際に受け取れる利息は少ない

- 為替手数料により元本割れの可能性

- 為替リスクなどにより長期保有しても元本割れの可能性

一般的な外貨預金よりも高金利な条件がある場合、何かウラがある可能性があります。

好条件に飛び付くと、かえって大切な資産を減らしてしまう可能性もありますので注意が必要です。