生命保険の保険金が受け取れない原因としては告知義務違反などがありますが、意外な原因として契約の存在を受取人が知らないというものがあります。

なぜ、受取人が生命保険契約の存在を知らないという事態が発生するのでしょうか。

今回は、生命保険の保険金請求漏れが発生する原因と請求漏れを防ぐための対策について解説します。

生命保険契約を無駄にしたくないという方は参考にして下さい。

当記事のポイントを簡潔に確認したい方は以下の動画をご覧ください。

受取人が存在を知らない生命保険契約の保険金は受け取れない!?

生命保険の保険金は受取人が請求しなければ、保険会社は保険金を支払いようがありません。

正確な数字を出しようがありませんが、受取人が存在に気付いていない生命保険契約は少なくないでしょう。

なぜ、受取人が生命保険契約の存在に気付いていないケースが発生するのでしょうか。

生命保険契約は下記のような契約者と被保険者(保障の対象者)が同一人、受取人が別人という契約が一般的。

【契約例】

契約者:夫

被保険者:夫

受取人:妻

上記契約例のような場合、契約手続は契約者と被保険者(保障の対象者)である夫が行い、妻が手続きに絡むことはありません。

よって、契約者である夫が亡くなった際に受取人の妻が、夫が生命保険に加入している事さえ知らないというケースも考えられます。

仮に、妻が夫の生命保険契約の存在を知らない場合でも、保険料の引き落としや保険会社から送られてくる契約内容の確認書類などで気付けることもあるでしょう。

しかし、保険料の払込が満了している契約や住所変更の手続きをしていない場合などは、契約に気付けない可能性もあります。

受取人が存在に気付いていない生命保険契約は、保険金が受け取られないまま放置されることになってしまいます。

保険金の請求漏れを防ぐ方法①|生命保険契約照会制度とは?

保険金の受取人が存在を知らない生命保険の契約を発見し、請求漏れを防ぐことはできるのでしょうか。

受取人が保険金の請求漏れを防ぐ方法を解説します。

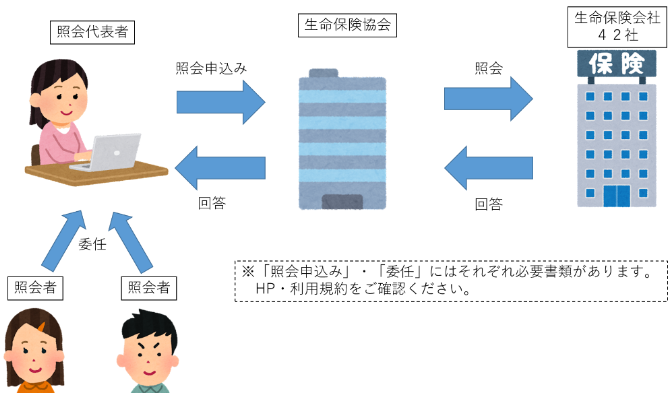

相続人などが契約の存在を確認するための生命保険契約照会制度が2021年7月からスタート。

生命保険契約照会制度を利用することにより下図のように、生命保険協会に加盟する全社(42社)に契約の有無を確認することが可能となりました。

(出典:生命保険協会)

下記3つの事由によって生命保険契約に関する手掛かりを失い、保険金等の請求を行うことが困難な場合等において、生命保険契約の有無の照会を生命保険協会が受け付けます。

- 平時の死亡

- 認知判断能力の低下

- 災害時の死亡もしくは行方不明

生命保険契約照会制度の流れは下記の通り。

- 照会者が生命保険協会に生命保険契約の有無を照会

- 生命保険協会から生命保険協会加盟会社全社に対して契約有無の調査依頼を行う

- 加盟会社による調査結果(生命保険契約の有無)を生命保険協会にて取りまとて照会者あてに回答

家族が亡くなり生命保険に加入していたかどうか分からないが、加入していた可能性があるというケースなどで生命保険契約照会制度が活用できます。

生命保険契約照会制度を利用する際の注意点

生命保険契約照会制度は、生命保険協会を通して複数の生命保険会社にまとめて契約の有無を照会することができて非常に便利ですが、下記のような注意点があります。

生命保険契約照会制度で行われるのは生命保険契約の有無の調査のみで、生命保険契約の種類の調査や保険金等の請求の代行は行われません。

また、照会1件あたり3,000円の料金(災害時の死亡もしくは行方不明を除く)がかかりますし、医師の診断書や公的書類などの必要書類があるため、その取得費用も必要となります。

時効の3年が過ぎていても保険金が支払われる可能性あり

被保険者が亡くなってかなり時間が経過してから生命保険契約の存在に気付くケースもあるでしょう。

保険金請求の時効は3年と保険法で定められていて、時効を過ぎると請求権が消滅します。

しかし、時効の3年が過ぎていても諦めないで下さい。

保険会社によっては、時効を過ぎたとしても必要な書類を準備することができれば保険金を支払う対応している場合があります。

時効経過後でも保険金を受け取れる可能性がありますので、契約の保険会社に問い合わせてみてください。

保険金の請求漏れを防ぐ方法②|契約一覧の作成

保険金を請求する立場からの請求もれ対策を解説しましたが、逆に契約者の立場として請求漏れを防ぐ方法を解説します。

保険金の請求漏れを防ぐ一番の方法は、受取人など家族の方に契約の存在を知らせておくこと。

受取人の方に契約の存在を知らせるには、エンディングノートなどを準備する方法があるでしょう。

口頭だけでなく、紙などで契約の情報を残しておけば請求漏れを防げる可能性は高まります。

エンディングノートが面倒であれば、加入している生命保険契約などの一覧だけでも作成しておくべき。

事故などで急死する可能性もゼロではないので、若い方でも家族に契約の存在などを知らせておいた方がいいことは間違いありません。

ちなみに、私は生命保険契約だけでなく銀行口座や証券口座を一覧にして妻に渡しています。

私に万が一の事があった場合でも妻が私の全財産の所在を把握できるようにしています。

特にネット銀行やネット証券会社は、通帳などがないので存在に気付かれない可能性が高いため、一覧を作成しておくべきでしょう。

まとめ

生命保険の保険金請求漏れは、受取人が契約の存在に気付いていない事でも発生し得ます。

生命保険の保険金請求漏れを防ぐ方法は下記の通り。

- 生命保険契約照会制度の利用

- エンディングノートなどで契約一覧の作成

保険金の請求漏れを防ぐ一番の方法は、受取人など家族の方に契約の存在を知らせておくこと。

生命保険契約だけでなく銀行口座や証券口座なども一覧にして情報を残しておくとよりベターです。