今後のことを考えると預貯金だけはでなく、何かしておいた方がいいのではないか。でも、資産運用についてはよく分からない・・・。

また、難しい運用についてはあまり考えたくないと思っている投資初心者の方も多いでしょう。

そのような方におすすめなのが、下記の本。

『 お金が勝手に増える「熟成」投資術 (宝島社新書) 水瀬 ケンイチ (監修)』

インデックス投資家として有名な水瀬さんが、「投資が仕事や趣味でもない一般人が、金融のプロに騙されることなく簡単に資産が作れる投資法」であるインデックス投資について紹介してくれています。

改正される予定の新しいNISA制度を活用するためにもインデックス投資について理解しておくことが重要です。

今回の記事では、インデックス投資の下記ポイントについて解説します。

- インデックス投資とは?

- インデックス投資のメリット・デメリット

- インデックス投資の始め方

- インデックス投資で失敗しないためのポイント

インデックス投資とは?

インデックス投資とは、「世界中に分散したインデックスファンドを積み立て投資して長期保有すること」と本の中では定義されています。

つまり、インデックス投資は、長期・分散・積立という投資の基本を押さえた手法。

インデックスファンドとは?

インデックスファンドとは、日経平均株価のような株価指数などのインデックス(指標)と同じ値動きをするような運用を目指す投資信託のことをいいます。

インデックス(指数)には、日経平均以外にもS&P500やオールカントリー(全世界指数)などがあり、インデックスファンドは指数全体に分散投資しているイメージ。

なお、インデックスファンドは目標とする指数に連動するように機械的に銘柄を組み入れるので、ファンドマネージャーが銘柄を選択するアクティブファンドに比べて各種の手数料が安くなるというメリットがあります。

インデックス投資のメリットとは?

インデックス投資の最大のメリットは、圧倒的に手間がかからないこと。

投資初心者の方におすすめする理由がここにあります。

インデックス投資の基本は、ファンド(投資信託)を選んで、そのファンドを定期的に一定額購入し、長期保有するだけ。

個別の銘柄選択は不要、売買のタイミングを図る必要もないという手法です。

正に「投資が仕事や趣味でもない一般人が、金融のプロに騙されることなく簡単に資産が作れる投資法」といえるでしょう。

インデックス投資のデメリットとは?

圧倒的に手間がかからないインデックス投資ですが、メリットだけなくデメリットもあります。

水瀬さんは、インデックス投資のデメリットとして下記2点を挙げています。

- 資産形成に時間がかかる

- インデックスファンドを持っているだけで手数料がかかる

スポンサーリンク

デメリット①:資産形成に時間がかかる

インデックス投資のデメリットは退屈で、資産形成に時間がかかる点です。

インデックス投資による資産形成には、20年や30年といった期間が必要。

積立でコツコツ買って行くので、個別株投資の様に短期間で資産が何倍にもなるということは起こりません。

しかし、長期間コツコツと積み立てることにより、最終的には複利効果で大きく資産を増やすことができます。

デメリット②:インデックスファンドを持っているだけで手数料がかかる

投資信託を購入すると、下記の費用がかかります。

- 購入時手数料

- 信託報酬

- 信託財産留保額

インデックスファンドの購入時手数料は、無料(ノーロード)が主流の時代になりつつありますので、上記の中で注意すべきは信託報酬。

信託報酬は投資信託を保有している間、毎日差し引かれます。

よって、長期保有を前提としているインデックス投資においては、信託報酬の安いファンドを選ぶことが重要。

下記記事でも解説しましたが、信託報酬の差は想像以上に運用成果に影響します。

最近では、運用会社間のコスト競争が激化し、信託報酬が0.1%~0.2%台のインデックスファンドが増えています。

同じインデックス(指標)を目標とするインデックスファンドであれば、運用成果に大きな差は発生しないので、信託報酬が低いファンド(投資信託)を選ぶことが重要となります。

インデックス投資の始め方

本書の中では、インデックス投資の始め方も下記のように解説してくれています。

- 生活防衛資金を2年分貯める

- 資産配分を考える

- ネット証券口座開設

- 購入方法の検討

- ほったらかしとリバランス

生活防衛資金を貯めながら積立投資を開始することも可能

水瀬さんは、資産運用を始める際は生活防衛資金として生活費の2年分を貯めることをすすめています。

生活防衛資金とは、リストラや災害、長期入院などが起きた時に自分と家族を守るためのお金こと。

ただし、貯まるまで待つ必要はなく、生活防衛資金を貯めながらの投資も可能。

例えば、毎月2万円の余裕資金があるのであれば、1万円は生活防衛資金に、1万円は積立投資にといった感じです。

スポンサーリンク

ネット証券の口座を開設する

インデックス投資は証券口座がないと始められません。

水瀬さんは、銀行や証券会社に相談に行かずにネット証券に口座を開設するこをすすめています。

ネット証券に口座を開設するのに費用は不要でノーリスク。

水瀬さんおすすめのSBI証券か楽天証券に口座を開設するといいでしょう。

SBI証券や楽天証券がおすすめの理由は、コスト(手数料)が最安値のインデックスファンドが取り扱われているから。

どちらの証券会社にしていいか分からない場合は、証券口座の開設や維持に費用はかからないので、両方の証券会社で口座を開設してもいいと思います。

ただし、インデックス投資に「つみたてNISA」を活用する場合には、つみたてNISA口座は1人1口座と決まっているので、どちらの証券会社でNISA口座を開設するかを選ぶ必要があります。

資産配分(アセットアロケーション)を決める

投資の成果は資産配分(アセットアロケーション)でほとんど決まってしまうと水瀬さんは解説しています。

資産配分(アセットアロケーション)とは、運用する資金を国内外の株や債券などにどのような割合で配分するかを決めること。

資産配分を決める方法として、本の中では下記2つの方法が紹介されています。

- 「世界市場ポートフォリオ」を参考にする

- リスクとリターンを計算し、ベストな組み合わせを模索する

資産配分(アセットアロケーション)に絶対の正解はありませんので、いきなり資産配分(アセットアロケーション)を決めろと言われても難しいでしょう。

資産配分(アセットアロケーション)で悩んで運用を始められないくらいであれば、全世界株式のインデックスファンドを少額ずつ積み立てるといいでしょう。

本の中で水瀬さんがおすすめするインデックスファンドを紹介してくれているので、その中の全世界株式のファンド(投資信託)を選んでください。

全世界株式のインデックスファンドを選べば、『「世界市場ポートフォリオ」を参考にする』資産配分に近い形となります。

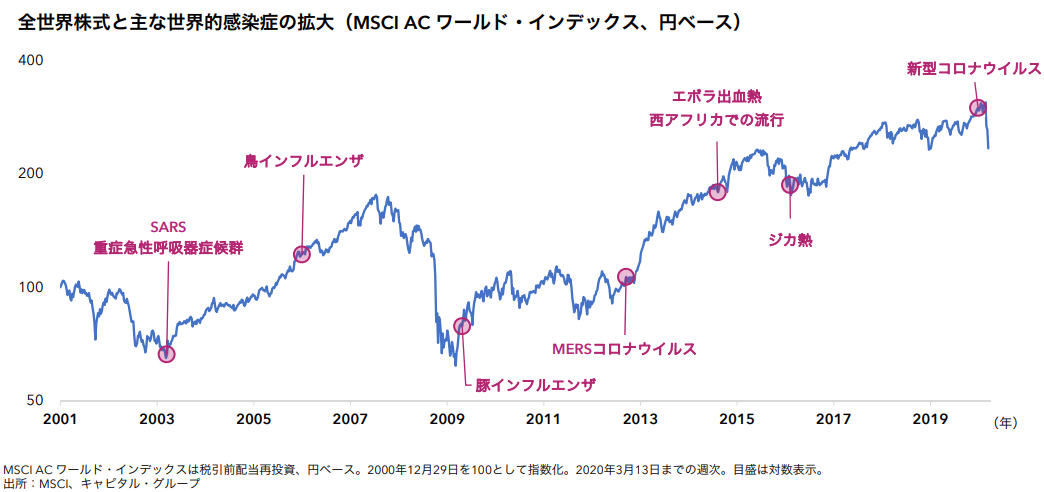

長期間で見れば、株式は下図の通り右肩上がり。

コロナショックだけでなく、歴史を振り返れば今までに何度も大きな株価暴落がありましたが、その都度、世界経済は復活し、株価も大きく回復してきました。

インデックス投資は資本主義経済が発展し続けるという期待に賭ける投資法だと水瀬さんは解説しています。

(出典:キャピタル・グループ)

少額の積立投資からスタート

インデックスファンドを選んだら少額の積立投資からスタートするのがいいでしょう。

下記記事で解説した通り、ドルコスト平均法を活用した積立投資は絶対に儲かる投資法というわけではありません。

しかし、初心者の方は少額の積立投資から始めるのがおすすめ。

投資信託は100円から買える時代なので、少額の積立投資から始めて、価格変動に慣れることが重要。

価格変動に慣れない状態で大きな資金を投入すると、大きな下落があった際に恐怖で売ってしまったり、資金投入をやめてしまう方がいます。

インデックス投資で最も重要な長期保有が出来なくなってしまいます。

資産運用に慣れてくれば、積み立てる金額を増やしたり、今回のコロナショックのような暴落時にまとまった資金を投入することも検討するといいでしょう。

なお、少額の積立投資でも価格の変動に耐えられないという方は、株式よりは価格変動の小さい債券型のファンドを増やしたり、現金比率を高くするのも一つの考え方。

ムリにリスクを取り過ぎて、短期間で投資信託を売ってしまうことがインデックス投資で最も避けるべきことです。

インデックス投資で失敗しないためのポイント

本書の中では、「インデックス投資10のタブー」が解説されています。

その中でもインデックス投資で失敗しないために私が重要だと考える下記2点をご紹介します。

銀行や証券会社への相談はタブー| 金融機関と投資家は利益相反の関係

インデックス投資で大切なのはコストの安いファンドを選ぶこと。

投資信託のコストで注意すべきなのは、販売時手数料と信託報酬。

下記記事で解説した通り、銀行や証券会社で相談すると、どちらの手数料も高いファンドをすすめられる可能性があります。

銀行や証券会社で高い手数料の投資信託をすすめられる理由は、販売時手数料や信託報酬が金融機関の利益となるから。

しかし、銀行や証券会社の利益が大きくなればなるほど、投資家の利益は削られていきます。

つまり、銀行や証券会社と投資家の関係は、利益相反の関係ということです。

どちらかが儲かれば、どちらかの儲けが少なくなる。

このような関係が成立するところに相談するのは得策とはいえません。

水瀬さんは、「投資に関してはプロにお任せするのではなく、最低限の事は学んで行うべき」としています。

スポンサーリンク

日々の損益に一喜一憂する

インデックス投資の基本は、バイ&ホールド。インデックスファンドを買ったら「ほったらかし」にしておくことが重要です。

インデックス投資におていは、長期保有が資産を増やすポイントで、最も重要な事はファンド(投資信託)を保有し続けること、途中で運用をやめない事です。

日々の損益を確認し、一喜一憂することは長期保有を邪魔する最大の敵。

長期間で右肩上がりを期待するインデックス投資において、短期間の値動きを確認する必要性は全くありません。

極端にいえば、投資したことを忘れるくらいがちょうどいい感じ。まさに「ほったらかし投資」をするということになります。

インデックス投資開始後は1年に1回程度、運用状況を確認して必要があれば、リバランスをすればいいと思います。

まとめ

今後のことを考えると、預貯金だけでは不安で資産運用を考えてみたいという投資初心者の方には、インデックス投資がおすすめです。

インデックス投資がおすすめの理由は、圧倒的に手間がかからない投資手法だから。

インデックス投資で失敗しないポイントは、下記の通りです。

- 証券会社や銀行に相談しない

- 信託報酬が安いインデックスファンドを選ぶ

- 少額から積立投資を始める

- 日々の損益に一喜一憂せず、「ほったらかし」で長期保有する

インデックス投資をしているこを忘れるくらいの感覚で「ほったらかし投資」をすることがポイントです。