令和5年度(2023年度)税制改正大綱において、2024年以降のNISA制度の恒久化・非課税期間の無期限化の方針が示されました。

未確定ではありますが、既に新しいNISAをどう活用すべきかと悩んでいる方も多いでしょう。

私が考える新NISA活用方法の最適解は下記の通り。

- 年間360万円ずつを5年間積み立て、生涯投資枠1,800万円を最速で埋める

- 「つみたて投資枠」と「成長投資枠」の両方でインデックスファンドを購入する

今回は、新NISAのベストな活用方法シミュレーションと注意点についてまとめました。

新NISAを有効活用したいと考えている方は参考にしてください。

- 新NISAはいつから始まる?|改正内容は?

- ベストな活用法:「つみたて投資枠」も「成長投資枠」も最短5年で埋める

- 注意点①:平均利回りの意味に注意が必要

- 注意点②:非課税枠を使い切ることに固執しない

- まとめ

新NISAはいつから始まる?|改正内容は?

まずはNISAの改正点を簡単に解説したいと思います。

新NISAは2024年1月からスタートする予定です。

現行NISAからの改正内容のポイントは、下記の通り。

- 制度の恒久化

- 非課税期間の無期限化

- 非課税投資枠の大幅拡充

- つみたてNISAと一般NISAの併用可

詳細は下表の通り。

改正内容としてはほぼ満点と言っていいでしょう。

個人的に残念だった点は、旧制度から新制度へのロールオーバーができないこと。

また、対象年齢が18歳以上になったこと。

ジュニアNISAが2023年末で終了するのに伴い、新NISAは子供も利用可能にするという案が出ていましたが、今回は採用されませんでした。

現在のNISA制度との比較などの詳細については以下の記事をご参照ください。

ベストな活用法:「つみたて投資枠」も「成長投資枠」も最短5年で埋める

私が考える新NISAの活用法の最適解は、下記の通り。

- 年間360万円ずつを5年間積み立て、生涯投資枠1,800万円を最速で埋める

- 「つみたて投資枠」と「成長投資枠」の両方でインデックスファンドを購入する

簡単にまとめると、年間360万円ずつインデックスファンド(投資信託)を5年間購入して長期保有するということ。

成長投資枠で個別株を売買する方が収益が高くなる可能性はありますが、私を含め多くの方にとって個別株を売買する方が収益を下げることになるでしょう。

なぜ、最速で生涯投資枠の1800万円を埋めるべきなのかを検証するため、下記2つの事例を使ってシミュレーションしてみたいと思います。

- 毎月10万円の積立投資を15年間継続する

- 毎月30万円の積立投資を5年間行い、その後10年間運用する

①毎月10万円の積立投資を15年間継続する

つみたて投資枠の月10万円をインデックスファンドで愚直に15年間積み立てるケースは下記の通り。

投資元本:10万円×12ヶ月×15年=1800万円

現在、つみたてNISAをしている方にはこの方式がしっくりくるかもしれません。

年利5%で運用できたと仮定した場合のシミュレーション結果は下図の通り。

元本1800万円が15年後には約2600万円となります。

②毎月30万円の積立投資を5年間行い、その後10年間運用する

次に毎月30万円ずつインデックスファンドを5年間積み立てるシミュレーションをしみたました。

投資元本:30万円×12ヶ月×5年=1800万円

元本1800万円が5年間で約2040万円となりました。

更に2040万円となった資産を10年間運用した結果は下図の通り。

上記シミュレーションでは、元本1500万円が15年後に約3360万円になります。

同じ15年間の運用期間で①と②には約760万円の差が発生。

複利効果の大きさを感じるでしょう。

右肩上がりで上昇する指数(インデックス)に投資するのであれば、少しでも早く投資元本を大きくした方が複利効果で投資効率が上がります。

よって、毎月30万円が厳しい場合でも可能な範囲で積立額を増やし、投資元本を大きくする事が重要です。

上記のように理論上は最速で生涯投資枠1800万円を埋めることが最適解となりますが、下記のような注意すべき点があります。

注意点①:平均利回りの意味に注意が必要

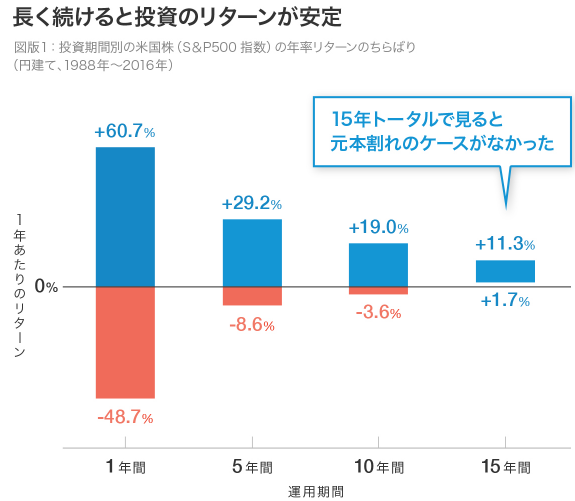

平均利回りという言葉には注意が必要。

平均利回り5%ということは、リターンが5%を超える年もあればマイナスの年もあります。

下図の通り、長期で運用すればリターンは安定しますが、1年だけを切り取れば最大で50%近く暴落する可能性もあるということ。

(出典:WealthNavi)

投資を始めた当初は含み損を抱えて数年を耐える事になる可能性もあります。

一度に投入する資金が大きいほど、暴落の影響が大きくなり、初心者の方は精神的に耐えられない可能性もあるでしょう。

注意点②:非課税枠を使い切ることに固執しない

毎年、非課税枠を使い切りたい。私もそう考えています。

しかし、枠を使い切ることに固執すると、今の生活がおろそかになる可能性があります。

また、無理をして途中で投資を止めてしまうのは避けるべき。

最も大切なポイントはSNSなどを見て他人と比較せず、自分のペースを守り淡々と投資を継続すること。

特に若い方は自分への投資も重視すべき。

人的資本(稼ぐ力)の向上に力を入れて、入金力を上げることも重要。

個人的には20代や30代の方は月5,000円から1万円程度を積み立てて予行演習するくらいの気持ちで十分でしょう。

若くても稼いでいる方はいいですが、月収20万円台の人が節約して必死に非課税枠を埋めようとするのはいかがなものでしょうか?

若い時はスキルアップや経験などにお金を使うことも大切。

人生100年時代は若いうちは稼ぐ力を付けることに注力して、収入が上がった40代から非課税枠を使い切るくらいの気持ちでも問題ありません。

まとめ

私が考える新NISA活用方法の最適解は下記の通り。

- 年間360万円ずつを5年間積み立て、生涯投資枠1,800万円を最速で埋める

- 「つみたて投資枠」と「成長投資枠」の両方でインデックスファンドを購入する

ただし、下記の点には注意が必要です。

- 平均利回りという言葉の意味に注意する

- 非課税枠を使い切ることに固執しない

理想は生涯非課税枠1800万円を最速(5年)で埋めることですが、無理をして途中で投資を止めてしまうことは避けるべき。

他人と比較せず、自分の可能な範囲のペースで淡々と投資を継続することが最も重要なポイントです。