2024年から新しいNISA制度が始まる予定です。

新NISAが始まると、「現行NISAの非課税枠内の資産はどうなってしまうのか?」「保有資産をどうすべきか?」という疑問を持つ方も少なくないでしょう。

そこで今回は、現行NISA(一般NISA・つみたてNISA・ジュニアNISA)の非課税枠で保有している資産は、2024年以降に「どうなるのか?」「どうするべきか?」について解説したいと思います。

現行NISAを活用している方、今年からNISAを始める予定の方は参考にしてください。

新NISAと現行NISAとの関係

まず、2023年末で終了する現行NISAと2024年から始まる新NISAの関係について解説します。

2024年から始まる新しいNISAは現行制度とは分離される方針。

現行NISAで投資をしている場合も、新しいNISA制度の非課税枠を満額使えるようになる見込みです。

よって、これまでNISA口座で運用している資産は、それぞれの非課税期間終了まで運用することが可能。

ただし、現行NISAから新NISAへのロールオーバー(資産移管)はできません。

また、NISA口座での損失は課税口座での収益と相殺(損益通算)できないので、非課税期間終了時点で一円でもプラスでないとメリットがない点に注意が必要。

つみたてNISA

先述の通り、つみたてNISAは2018年から始まった非課税投資枠を非課税期間終了まで運用することが可能。

例えば、2022年に非課税枠で積み立た40万円については、2041年まで非課税で運用できます。

よって、現在保有している資産を非課税期間終了まで保有するのが最適解でしょう。

積み立てているファンド(投資信託)の選択が誤っていなければ、非課税期間終了時の収益はプラスになっている可能性が高い。

つみたてNISAは下図の通り、年間40万円の非課税投資枠があり、20年間の非課税期間があります。

(出典:ゆうちょ銀行)

例えば、2018年の非課税投資枠40万円を埋めた後、19年間運用(年利5%)を継続すると下図のように40万円の投資元本は2037年に元利合計で約103万円になります。

2018年からつみたてNISAを始めた方は、2023年まで240万円(40万円×6年分)の投資元本を保有していることになります。

それぞれ非課税期間終了まで運用すると仮定すると元利合計は618万円(103万円×6年分)。

では、非課税期間終了時には、つみたてNISAで運用してきた資産をどう使うべきでしょうか?

現在40代以降の方に関しては、非課税期間終了時に老後資金の一部などとして取り崩して使ってもいいでしょう。

20代や30代の方については、非課税期間終了時に新NISAの非課税投資枠に空きがあれば、現金化して投資資金とする使い方も想定できます。

一般NISA

一般NISAについても非課税投資枠で保有している資産を非課税期間終了まで運用することが可能。

例えば、2022年に非課税枠で投資した120万円については、2026年まで非課税で運用できます。

つみたてNISAに関しては上記の通り、非課税期間終了までガチホ(長期保有)するだけでいいので簡単。

しかし、判断が難しいのは一般NISA。

一般NISAは下図の通り、年間120万円の非課税投資枠があり、5年間の非課税期間があります。

(出典:ゆうちょ銀行)

これまでは非課税期間終了時に保有資産について下記3つの選択肢がありました。

- ロールオーバー(翌年の非課税投資枠への移管)

- 課税口座への移管

- 売却

しかし、2024年から新NISAに移行することに伴い、ロールオーバーという選択肢が無くなります。

今年(2023年)の年末には2019年の投資枠の非課税期間が終了するので、保有資産を課税口座に移すのか、売却するのかの判断を迫られます。

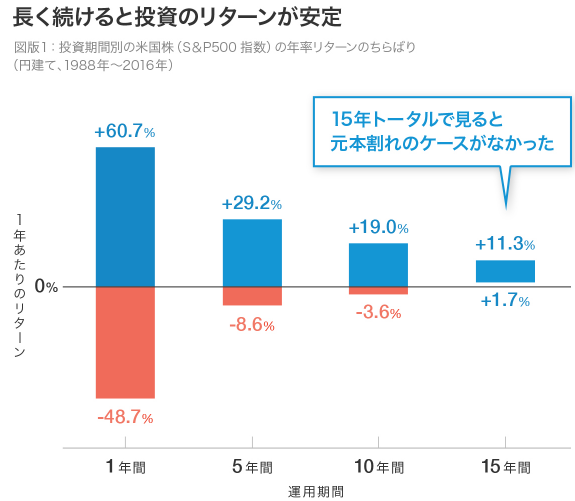

私は、一般NISAでインデックスファンドの積立投資をしているのですが、運用期間が5年程度だと暴落に巻き込まれた場合、リターンがマイナスになる可能性があります。

(出典:WealthNavi)

非課税期間終了時に評価損状態だと下記の通り八方塞がり状態になる可能性があります。

- 新NISAへのロールオーバーは不可

- 評価損状態で課税口座に移管すると損失を被る可能性あり

- 課税口座との損益通算は不可

私が一般NISAで保有するインデックスファンドに関しては、非課税期間中に評価額プラス状態の時を見計らって現金化し、新NISAの投資資金に充当することを考えています。

また、私は一般NISAで高配当株も保有しているのですが、個別株だとより判断が難しくなります。

個人的には個別株の売り圧力になることを避けるために、現行NISAから新NISAへのロールオーバーが可能となる可能性もゼロではないと考えています。

よって、個別株に関しては少し様子を見つつ、最終的には今から買いたいと思えない銘柄に関しては評価益・評価損のどちらの状態でも売ることを想定。

一般NISAに関しては、保有している資産や投資方針により、どう対処すべきかは変わるので多くの方に当てはまる最適解はありません。

ジュニアNISA

ジュニアNISAについても非課税投資枠(年間80万円)で保有している資産を非課税期間終了まで運用することが可能。

また、下記の通り、非課税期間終了後も継続管理勘定に移せば非課税で運用が可能。

よって、子供が18歳になるまでは継続管理勘定で資産を寝かしておくというのがベターでしょう。

なお、ジュニアNISAは非課税での途中払い出しができず、人気がなかったのですが、2023年の制度廃止に伴って払い出し制限を撤廃。

2023年末のジュニアNISA制度廃止後である2024年1月1日以降は、18歳までの払い出し制限が撤廃され、非課税で途中払い出しが可能となっています。

ジュニアNISAの不人気の原因だった非課税での払い出し制限が撤廃され、使い勝手が良くなる予定です。

よって、2023年からジュニアNISAを始めて、80万円分だけでも非課税投資枠を使うのも一手でしょう。

ジュニアNISA制度廃止後も非課税で資産の保有が可能

ジュニアNISA口座で投資した金融商品については、5年間の運用期間が終了した後も非課税で保有が可能。

例えば、2021年の非課税枠で投資した投資信託は、ジュニアNISAで保有できるのは2025年まで。

その後、継続管理勘定に移せば、新規の投資はできませんが、子どもが成人(18歳)するまで売却益や配当金・分配金が非課税となります。

資産を継続管理勘定に移す手続きが不要に

ジュニアNISA口座で投資した金融商品を「継続管理勘定(ロールオーバー専用勘定)」に移すには、ジュニアNISA口座を開設している金融機関に「依頼書」を提出する必要がありましたが、2024年以降は手続き不要になります。

2024年以降は非課税期間終了時に自動的に「継続管理勘定(ロールオーバー専用勘定)」へ資産が移管されます。

なお、ジュニアNISAで運用してきた資産は成人(1月1日時点で18歳)になった時に一般NISAにロールオーバーできることになっていましたが、2024年以降はロールオーバーが不可に。

2024年以降は、課税口座に資産が移管されることになります。

まとめ

2024年から始まる新しいNISAは現行制度とは分離される方針。

現行NISAで投資をしている場合も、新しいNISA制度の非課税枠を満額使えるようになる見込みです。

2024年に新NISAが始まっても、2023年までに投資した「つみたてNISA」「一般NISA」「ジュニアNISA」の資産は非課税期間終了まで運用を継続できる予定です。

よって、2023年もNISAの非課税枠は利用するのが得策でしょう。

なお、今年(2023年)からNISAを始めるのであれば、非課税投資枠は小さいですが非課税期間が長い「つみたてNISA」がおすすめ。

また、ジュニアNISAについても1年分だけでもやった方がお得です。