今年(2021年)も残り約2ヶ月となり、一般NISAの2017年の非課税投資期間(5年間)が終了します。

一般NISAの非課税期間終了時に保有している株式や投資信託などはどうなるのでしょうか?

実は、非課税期間終了時に手続きをしないと、デメリットが発生する場合があることをご存知でしょうか?

非課税期間終了時に手続きが必要なのが、ロールオーバー制度です。

一般NISAのロールオーバーとは、どのような制度なのでしょうか?手続きを忘れた場合にはどのようなデメリットが発生するのでしょうか?

今回は、一般NISAのロールオーバー制度について解説します。

- 1.一般NISAのロールオーバーとは?

- 2.ロールオーバーを行う場合の注意点

- 3.ロールオーバーの手続きを忘れた場合はどうなる?

- 4.ロールオーバーの手続きはいつまでにする必要がある?

- 5.2024年以降の新NISAにもロールオーバーは可能?

- まとめ

1.一般NISAのロールオーバーとは?

一般NISAは、非課税投資枠120万円以内で購入した株式や投資信託などの譲渡益や分配金・配当金が非課税となる制度。

課税口座(一般口座・特定口座)の譲渡益や分配金・配当金には、20.315%の税金がかかります。

非課税投資枠の非課税期間は5年間。

この5年間が終了する際には、非課税投資枠で保有している資産に対して、下記の3つの選択肢があります。

・売却

・課税口座(一般口座・特定口座)へ移す

・翌年の非課税投資枠へロールオーバー

ロールオーバーとはカタカナなので分かりにくいのですが、簡単に説明すると翌年の非課税投資枠へ所有している株式や投資信託などの保有資産を移すこと。

翌年の非課税投資枠に保有している株式や投資信託を移すことにより、更に5年間の非課税期間を活用可能。

つまり、ロールオーバーを活用すれば、非課税期間を最長10年間活用できることになります。

一般NISAの5年間の非課税期間が更に5年間延び、最長10年間も非課税で株式や投資信託などを保有できると聞くと、メリットしかないように思えますが、ロールオーバーには下記のような注意点があります。

2.ロールオーバーを行う場合の注意点

一般NISAの非課税期間終了時にロールオーバーを行う場合、下記のような点に注意する必要があります。

スポンサーリンク

・翌年の非課税投資枠を使用する

ロールオーバーした場合、ロールオーバーする保有資産分の非課税投資枠を使用することになります。

よって、翌年の非課税投資枠がロールオーバーした保有資産分だけ減ることに。

例えば、2015年に購入した60万円の株式が非課税期間終了時(2019年末)に時価80万円に値上がりし、翌年の非課税投資枠に時価80万円の株式をロールオーバーした場合、翌年の使える非課税投資枠は40万円(120万円-80万円)となってしまいます。

・保有資産が120万円を超えていてもロールオーバー可能

一般NISAの非課税投資枠は120万円ですが、非課税期間終了時に保有している資産が120万円を超えていたとしてもロールオーバーが可能。

例えば、2015年に60万円で購入した株式が、非課税期間終了時(2019年末)に時価140万円になっていたとしても、翌年の非課税投資枠に時価140万円の株式をロールオーバーすることができます。

ただし、120万円の非課税投資枠を全て使用することになるので、追加で株式や投資信託などを購入することはできません。

・他社のNISA口座へはロールオーバーできない

NISA口座は開設後に金融機関を他社に変更することが可能ですが、非課税期間終了時に他社でNISA口座を開設している場合にはロールオーバーはできません。

例えば、証券会社A社で一般NISA口座を開設してX社の株式を購入し、その後、一般NISA口座を証券会社B社に変更したとします。

証券会社A社での非課税投資期間が終了した際には、証券会社A社の口座から証券会社B社のNISA口座へは資産を移すことはできないのでロールオーバーすることはできません。

証券会社A社の一般NISA口座で購入したX社の株式は、証券会社A社の課税口座(一般口座・特定口座)に払い出されることになります。

「一般NISA」から「つみたてNISA」へはロールオーバーできない

「一般NISA」と「つみたてNISA」は同一年での併用はできませんが、「一般NISA」から「つみたてNISA」への変更や、「つみたてNISA」から「一般NISA」への変更は可能です。

しかし、「一般NISA」で買い付けた株式や投信信託などは、「つみたてNISA」へはロールオーバーできません。

例えば、「一般NISA」でY社の株式を購入し、その後に「つみたてNISA」に変更した場合、非課税期間終了時にはY社の株式を「つみたてNISA」口座にロールオーバーすることはできません。

Y社の株式は課税口座に払い出されることになります。

スポンサーリンク

一般NISA口座の保有資産を課税口座に払い出される前に売却するのも一案

上記の通り、一般NISA口座を他社に移した場合や、つみたてNISAに変更した場合、保有資産は非課税期間終了時に課税口座に払い出されてしまいます。

保有資産が課税口座に払い出される前に売却してしまうのも一案です。

今後、日本に新型コロナの第6波が来た場合、株式市場が大暴落する可能性も。

一般NISA口座での保有資産は、課税口座へ移管される際の時価で購入したことになってしまいます。

例えば、一般NISA口座で10万円で買った株が現状は15万円と5万円の評価益の状態でも、課税口座払い出し時に株価が暴落して5万円に下がっていたら、5万円が課税口座での取得価格になってしまいます。

次項で解説しますが、購入時より時価が下がった状態で課税口座に移管されると実質的に譲渡損が出ているのに課税されるケースが発生。

現状、利益が出ているのであれば、課税口座に払い出される前に利益を確定させるのも1つの方法です。

3.ロールオーバーの手続きを忘れた場合はどうなる?

実は、一般NISAの非課税期間終了時に保有資産が自動的にロールオーバーされるわけではありません。

ロールオーバーを選択するのであれば、書類やネット上での手続きが必要。

手続きを忘れた場合には、保有資産はロールオーバーされずに課税口座に移管されてしまいます。

一度、課税口座に払い出された資産は、NISA口座に戻すことはできませんので、ロールオーバーをする予定であれば、手続きを忘れないようにお気を付けください。

特に評価損が出ている銘柄がある場合には要注意。

ロールオーバーの手続きを行わないと、課税口座に移されて保有資産はその時点の時価で購入したことになります。

評価損が出ている資産を課税口座に移すと、下記事例のように譲渡損が出ているのに税金がかかる可能性がありますので、ご注意ください。

スポンサーリンク

実質的に譲渡損が出ているのに課税される事例

一般NISA口座で買い付けた株式50万円が非課税期間終了時に時価30万円に値下がりし、時価30万円の時点で課税口座に移管したとします。

一般NISA口座から課税口座への移管時は、その時点での時価で買い付けたことになるので、課税口座での取得価格は30万円となります。

その後、40万円まで値を戻したところで売却すると、譲渡益10万円(40万円-30万円)に20.315%の税金が発生。

一般NISA口座で買い付けた時の価格50万円と比較すると、実質的には10万円(50万円-40万円)の譲渡損が発生していますが、あくまでも取得価格は課税口座移管時の30万円と判断されてしまいます。

つまり、実質的には損をしているのにも関わらず、更に税金を払わなければならず、実際の損失額が膨らむことになります。

4.ロールオーバーの手続きはいつまでにする必要がある?

上記の通り、ロールオーバーは書類やネット上での手続きが必要となり、11月末から12月初旬ごろまでに一般NISA口座を開設している証券会社などの金融機関で手続きを終わらせておく必要があります。

なお、ロールオーバーの手続き方法や手続きの期限については、一般NISA口座を開設している金融機関によって異なる場合もありますので、必ず、ご自身の口座を開設している金融機関で確認するようにしてください。

ちなみに、私が一般NISA口座を開設しているauカブコム証券は、12月1日までにWEB上で手続きを行う必要があります。

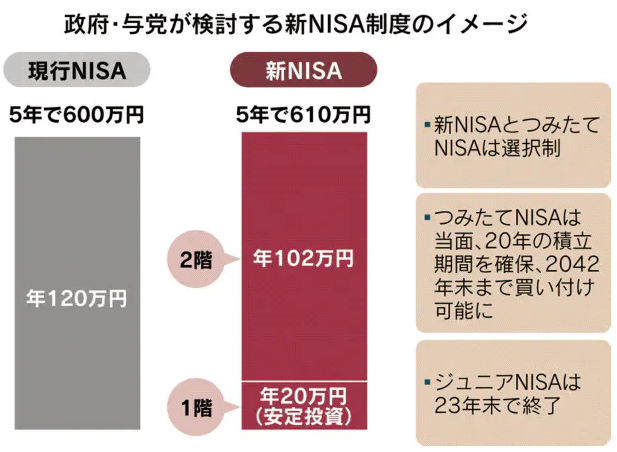

5.2024年以降の新NISAにもロールオーバーは可能?

現行の「一般NISA」制度は、2023年に投資期限が終了。

2024年から制度を刷新し、投資期限を2028年までの5年間とする「新NISA」制度がスタートします。

刷新される新たな一般NISA制度は低リスクの投信信託などに対象を限定した積立枠の1階(年20万)と、従来通り個別企業の株式などに投資できる枠の2階(年102万)の2階建ての制度。

原則、1階部分に投資した人だけが、2階部分も投資できるようになります。

(出典:日本経済新聞)

今年の一般NISA枠の非課税期間終了時には新しいNISAがスタートしていますが、現行NISAから新NISAへのロールオーバーは可能なのでしょうか?

現行のNISAで保有している資産を新NISAへの非課税枠にロールオーバーすることも可能。

しかし、新NISAで対象外となるレバレッジを効かせている投資信託や上場株式のうち整理銘柄・管理銘柄はロールオーバーできない点には注意が必要です。

まとめ

NISAは株式や投資信託の譲渡益や分配金・配当金が非課税ということは知っていても、非課税期間終了時の手続きを知らない方もいらっしゃると思います。

一度、課税口座に払いだされた株式や投資信託などは、再度、NISA口座に戻すことはできません。

一般NISAで株式や投資信託を所有されている方は非課税期間終了時の手続きについて、口座を開設している金融機関に早めに確認されることをおすすめします。

なお、一般NISA口座の保有資産をロールオーバーするかどうかの判断については、下記記事を参考にしてください。