老後2000万円問題や人生100年時代という言葉を聞いて老後資金に不安を感じている方も多いでしょう。

年金生活を始めるまでに年金だけでは不足する額を補えるだけの老後資金を準備できないケースも考えられます。

では、年金生活が始まるまでに必要な老後資金を準備できなかった場合、どのように対処すべきなのでしょうか?

老後資金が十分に貯められなかった場合の対処法について解説します。

現役で長く働き、老後を短くする

下記記事で解説した通り「老後の経済的な不安を解消する最も簡単な方法」は老後を短くすること。

つまり現役で働く期間を長くすること。

老後は自らの意思で長くすることも短くすることもできます。

老後が短くなれば、必要な資産額は少なくなり、生涯現役なら老後問題そのものがなくなることに。

また、老後を短くすることで、下記のような効果を期待できます。

厚生年金への加入で年金額増

働き方にもよりますが、厚生年金への加入で年金額を増やせます。

厚生年金には70歳まで加入可能。

保険料を支払った分だけ、受け取る際の老齢厚生年金額が増えます。

年金の繰下げ受給で年金額増

公的年金を受け取る年齢を65歳から繰り下げることにより、年金額を増やすことができます。

働いて収入に余裕があるのであれば繰り下げ受給も選択肢の1つ。

公的年金を繰り下げると下記の通り、年金額が増えます。

- 70歳まで5年繰り下げた場合、年金額は42%増

- 75歳まで10年繰り下げた場合、年金額は84%増

なお、75歳までの繰り下げは2022年4月から可能となっています。

老後資金の積立も継続可能

長く働いて生活に余裕があれば、老後資金の積立も継続できる可能性があります。

資産を取り崩す際も運用を続ける

長く現役を続けたくても健康面などの問題で働けないという場合もあるでしょう。

働きたくても働けない、でも取り崩し資産も十分に蓄えられていない場合はどうしてらいいのでしょうか。

十分な額を積み立てられていない状況で資産を取り崩す際に重要となるポイントは、運用を継続しながら取り崩すこと。

運用を継続しながら取り崩すことで、資産寿命を延ばすことができます。

運用しながら資産を取り崩すケースをシミュレーションしてみました。取り崩しのシミュレーションはセゾン投信のサイトを活用しています。

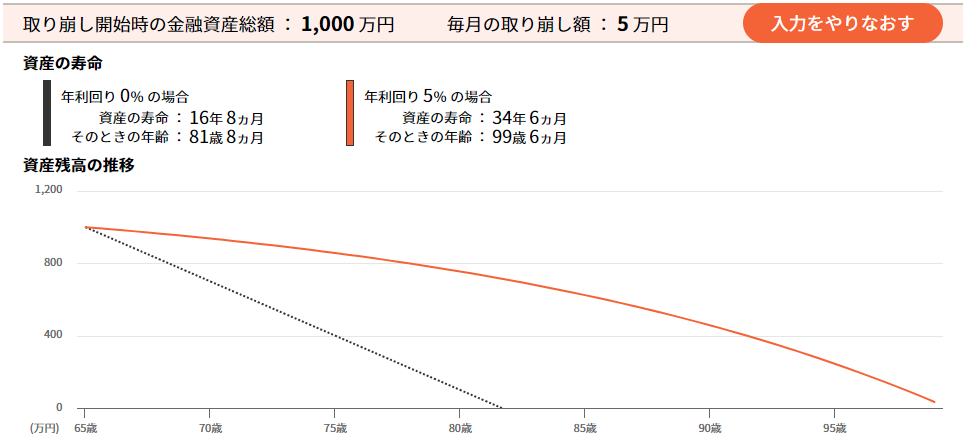

65歳までに老後資金2,000万円を準備する予定が1,000万円しか積み立てられず、資産を取り崩すシミュレーション例は下図の通り。

【シミュレーション条件】

資産額:1000万円

取り崩し額:毎月5万円

運用利回り:5%

運用せずに取り崩した場合、16年8ヶ月(81歳8ヶ月)で資産がゼロになってしまいますが、年利5%で運用を継続しながら取り崩した場合、資産寿命は34年6ヶ月(99歳6ヶ月)となります。

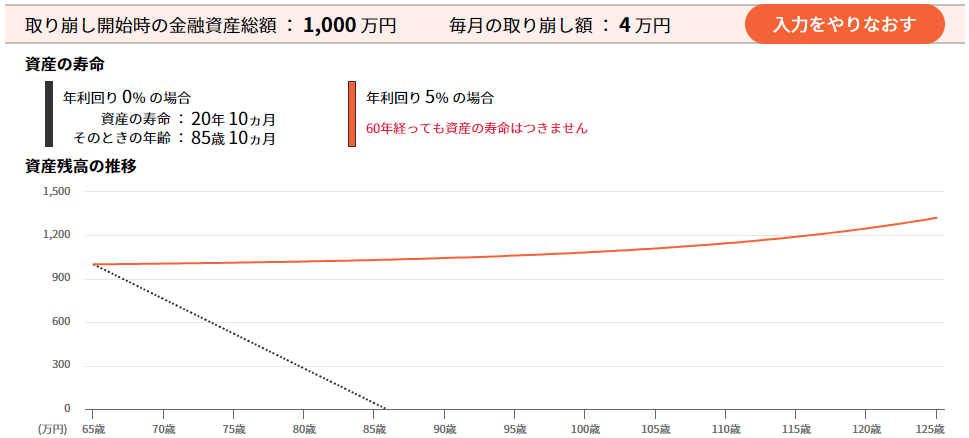

また、下記のような条件で取り崩せば、資産は減るどころか逆に増えることになります。

【シミュレーション条件】

資産額:1000万円

取り崩し額:毎月4万円

運用利回り:5%

老後2000万円問題の「2000万円」は運用せずに取り崩すことを前提に計算された数字。

上記のように運用しながら資産を取り崩すことを前提にすれば、老後に必要な資産額は少なくて済みます。

また、老後の生活をダウンサイジングして取り崩し額を少なくすれば、資産が減るどころか増えていくケースもあるでしょう。

老後に向けて金融リテラシーの向上も重要

上記のシミュレーションを見て老後は働かなくても大丈夫と安心した方も多いかもしれません。

しかし、残念ながら上記のシミュレーションは机上の空論。

実際の運用では、毎年5%の利回りが確実に得られるわけではありません。

長期間では平均して年利5%の運用益を得られるケースでも、利回りが5%を超える年もあれば、利回りがマイナスとなる年もあるでしょう。

取り崩し前半で下落相場が続けば、資産寿命はシミュレーションより短くなってしまう可能性があります。

逆に、取り崩しの前半で好調な相場が続けば、シミュレーションよりも資産寿命が長くなることも考えられます。

よって、下記記事でも解説したように資産の取り崩しは定額ではなく定率の方がベター。

実は、資産運用は始める際には難しいことを考える必要はありませんが、取り崩し時にはある程度の金融リテラシーが必要となります。

人的資本(稼ぐ力)がゼロになってしまう老後は誰もが1人の投資家になると認識すべき。

老後に向けて資産を積み立てるだけてなく、金融リテラシーを上げることも重要となります。

まとめ

年金生活を始めるまでに必要な老後資金を準備できなかった場合、下記のような対処法があります。

- 現役で長く働き、老後を短くする

- 資産を取り崩す際も運用を続ける

現役で長く働くことができれば、年金額を増やしたり、老後資金の積立を継続することができます。

また、健康面の問題などで現役で長く働くことができない場合に重要となるポイントは、資産を取り崩し時も運用を止めないこと。

資産の取り崩し時も運用を継続することで、資産寿命を延ばすことが可能です。

なお、老後2000万円問題の「2000万円」という数字はあくまでもモデルケースの場合のもの。

老後に必要となる額は一人ひとり異なりますので、実際の不足額については試算する必要がある点にご注意ください。