仕事柄、資産運用に関する記事などを目にすることが多いのですが、下記の衝撃的な題名の記事を見付けて、思わず読んでしまいました。

FP(ファイナンシャル・プランナー)にとっては目新しい内容ではないのですが、実は一般の多くの方は、記事に書かれているような事実を知らないのではないでしょうか?

金融庁が激怒するほどイケてない投資信託とは、いったいどのような投資信託を指しているのでしょうか。

今回は、少しでも多くの方に日本の資産運用の現状について知って頂きたいと思い、記事を書くことにしました。

1.投資信託には、「アクティブ型」と「インデックス型」がある

まず、今回の記事を理解していただくために、投資信託について簡単に解説します。

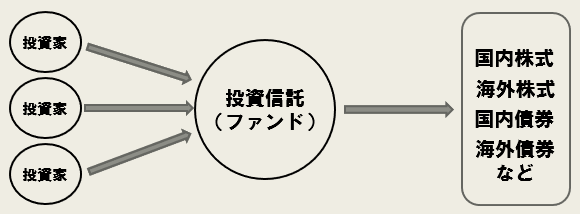

投資信託とは、投資家から集めたお金をプロが運用し、運用成果を投資家の投資額に応じて分配する仕組みの投資商品です。

投資信託は、投資家から集めたお金を株式や債券などに分散投資するので、投資信託を購入することにより、分散投資した効果があります。

投資信託には、大きく分けて「アクティブ型」と「インデックス型」の2種類があります。

インデックス型とは?

インデックス型の投資信託とは、日経平均株価のような指数に連動するような運用成果を目指す商品です。

インデックス型の投資信託は、指数と連動するように機械的に銘柄を組み入れるので、アクティブ型に比べて手数料が安いという特徴があります。

アクティブ型とは?

アクティブ型の投資信託は、運用のプロであるファンドマネージャーが銘柄を選択し、市場平均を上回る運用成果を目指す商品です。

ファンドマネージャーが投資信託(ファンド)に組み入れる銘柄を選択するので、インデックス型に比べて手数料が高いという特徴があります。

2.金融庁が激怒した理由とは?

投資信託について理解して頂いたところで、金融庁が激怒した理由について解説したいと思います。

なぜ、金融庁が激怒したかというと、「手数料が高いのに運用成績が悪いアクティブ型の投資信託を金融機関が売っているから」というのが理由です。

その根拠を金融庁の2017年3月30日の資料(説明資料)では下記のように指摘しています。

日本で人気があるのは、アクティブ型の投資信託

日本の投資信託の純資産上位10商品では、投資対象を特定の種類の資産に限定したテーマ型のものが多く、下図の通り、純資産額上位20商品は、全てアクティブ型の投資信託です。

一方、アメリカでは、アクティブ型とインデックス型がほぼ半々です。

(出典:金融庁「説明資料」)

「純資産額が多い=人気のある投資信託」となりますが、なぜ、アクティブ型の投資信託がそこまで売れているのかを理解する必要があります。

日本では、アクティブ型を中心に証券会社や銀行が販売しているため、上位20商品が全てアクティブ型の投資信託になっていると、理解していいでしょう。

手数料は高いが、運用成績(リターン)は悪い

上記の通り、アクティブ型の投資信託は、インテックス型の投資信託に比べて、手数料が割高になります。

日本で売れている(純資産上位10本)の投資信託の販売手数料及び信託報酬は下図の通りです。

(出典:金融庁「説明資料」)

インデックス型であれば、販売手数料は無料(ノーロード)、信託報酬が0.1%台というものがありますが、上記の投資信託は、販売手数料は全て3%超、信託報酬も1本を除いて全てが1.5%超です。

また、日本とアメリカの投資信託の手数料(販売手数料・信託報酬)を比較すると下図のような差があります。アメリカに比べて日本の手数料が高いのは、アクティブ型の投資信託が多く売れているからでしょう。

(出典:金融庁「説明資料」)

日本では、販売手数料と信託報酬を合わせると5%近い手数料を取られるのにも関わらず、過去10年間の平均リターンはー0.11%です。

一方、アメリカでは、販売手数料と信託報酬を合わせても1%未満ですが、過去10年間の平均リターンは+5.2%です。

つまり、手数料と運用成績(リターン)には相関関係はないということになります。

下図からは、更に手数料の高さと運用成績(リターン)に相関関係がないことが分かります。

(出典:金融庁「説明資料」)

信託報酬を1.5%~2%以下としている投資信託の過去10年のリターンは平均で+1.27%、マイナスになっている投信が37.6%もあります。

一方、信託報酬が0.5〜1%以下という投信のほうは平均リターン+2.03%で、マイナスになっている投信も11.1%と、信託報酬が安い方が良い成績を出しています。

全体的に見ると、日本の売れている投資信託は手数料は高いが、手数料が安い投資信託よりもリターンは少ないという、残念な結果になってしまっています。

3.金融機関は手数料ハンター!?

前項の内容から、日本では金融機関ばかりが儲かる投資信託を中心に販売されているということになってしまいます。

ここに金融庁は激怒したわけです。

1つ誤解して頂きたくないのが、「手数料が高い=悪」というわけではないということです。

手数料に見合う結果が得られるのであれば、高い手数料も問題はないと思われる方がほとんどだと思います。

しかし、日本の金融機関では、顧客の利益が置き去りになってしまっていて、金融機関の利益ばかりが追及されてしまっています。よって、下記の記事でも解説しましたが、オリラジの中田さんは、銀行員や証券マンなどを「手数料ハンター」と呼んでいるわけです。

利益至上主義の金融機関は最悪ですが、日本人も金融リテラシーを上げる必要があります。金融リテラシーが低いと、手数料ハンターが儲かる金融商品を買わされることになります。

金融リテラシーを上げることによって、「手数料ハンター」から身を守ることができます。「老後2000万円問題」も話題になってことですし、日本人はもっと「お金」について学んでもいいと思います。

まとめ

銀行や証券会社などの金融機関は投資信託の販売などについて、相当批判されていますので、少しずつ顧客の利益も考える方向になっていくと思います。

しかし、金融機関の改善を待つのではなく、日本人はもっと金融リテラシーを上げ、自分で「お金」のことを考える習慣を付けることが重要です。

今回の記事が少しでも皆さんの金融リテラシーを上げるきっかけになってくれれば幸いです。