日本では、中央銀行(日本銀行)が異次元緩和と称して国債(国の借金)の購入を続けてきました。

日本銀行(日銀)が日本円を刷って国債を購入するのであれば、理論上、国は無限に借金ができるということになります。

お金を刷り過ぎたらハイパーインフレが起こると習った方も多いでしょう?

日本がハイパーインフレになる危険性が高いと訴えているのが藤巻さんの本です。

『異次元緩和に「出口」なし! 日銀危機に備えよ』

教科書の中で見たことがある、手押し車でお金を運ぶようなハイパーインフレが日本で起こる可能性はあるのでしょうか?

結論から申し上げると、現状の日本でハイパーインフレが起こる可能性は非常に低いでしょう。

今回の記事では、藤巻さんの本を参考に下記ポイントについて解説します。

- 日本でハイパーインフレが起こる可能性はあるのか?

- 先進国でハイパーインフレが起こる可能性が低い理由とは?

- 日本銀行の異次元緩和の出口戦略は?

国(政府)の借金が増えることに不安に感じている方は参考にしてください。

- 日本でハイパーインフレは起こる?

- 日本でハイパーインフレが起こるとどうなる?

- 日本でハイパーインフレは、いつ起こる?

- 日本でハイパーインフレが起こる可能性は低い!?

- 日本銀行(日銀)の異次元緩和の出口戦略は大胆な財政出動

- まとめ

日本でハイパーインフレは起こる?

著者の藤巻さんは日本でハイパーインフレが起こると指摘していますが、その理由は下記の通りです。

日本では年金や医療費などの社会保障費が増大する中で歳出の6割しか税収がなく、4割を国債の発行で補っています。

日本の公的債務残高は、2016年末の時点で対名目GDP比232.4%。財政破綻危機で騒がれたギリシャですら対名目GDP比200%。

世界的にみて日本の債務残高はかなり多い状況であることは間違いありません。

この状況で日本が破綻しないのは、日本銀行(日銀)による「異次元の質的・量的緩和」おかげ。

日銀による「異次元の質的・量的緩和」はデフレ脱却が目的としていますが、実質的には「財政ファイナンス」だと藤巻さんは指摘。

「財政ファイナンス」とは、中央銀行が通貨を発行して政府の資金繰りを助ける事。

つまり、日銀がお金を刷って国の借金である国債を引き受けている状況です。

実は、「財政ファイナンス」は世界中の先進国で禁止されています。

その理由は、これまでの歴史上「財政ファイナンス」を行った国は、ハイパーインフレを引き起こしてきたから。

「財政ファイナンス」の危険性は歴史が証明している。

藤巻さんは、日銀による異次元の金融緩和を「ジリ貧(=デフレ)から脱却しようとしてドカ貧(=ハイパーインフレ)を招く誤った政策」と指摘。

異次元緩和は一度足を踏み入れると引き返せなくなる出口のない政策で、 ハイパーインフレというハードランディングしか結末はないとしています。

日本でハイパーインフレが起こるとどうなる?

仮に日本でハイパーインフレが起きれば、所有している日本円は紙くずになってしまいます。

インフレ(インフレーション)とは、モノやサービスの値段 (物価)が上がり、相対的に通貨(お金)の価値が下がること。

例えば、現在100円で買えるジュースがインフレにより数年後に物価が2倍になると200円になります。

物価が2倍になると現在100円で買えるものが2倍の値段の200円になるので、お金の価値は2分の1になってしまいます。

ハイパーインフレ(インフレーション)とは、物価の急上昇に歯止めが効かなくなる状態。

アメリカの経済学者のフィリップ・ケーガンは、1ヵ月に50%を超える物価上昇をハイパーインフレーションと定義しています。

最近の事例では、ジンバブエでハイパーインフレが起こり2008年11月にインフレ率が月間796億%に達しました。

ここまでのハイパーインフレが起こると、モノを買うために店舗に並んでいる間に値段が上がるそうです。

スポンサーリンク

ハイパーインフレで得をするのは誰?損をするのは誰?

ハイパーインフレになって得をするのは誰でしょか?

得をするのは借金をしている政府(国)、逆に損をするのは国民。

例えば、物価が10倍になれば、国の借金は実質的に10分の1になります。

ハイパーインフレによる物価上昇によって借金は実質的に減ります。

逆に物価が10倍になれば、国民の保有する資産(日本円)は実質的に10分の1に。

つまり、ハイパーインフレになれば、民間部門から政府部門に富が移転し、政府の

日本でハイパーインフレは、いつ起こる?

藤巻さんはハイパーインフレは、いつ起こるかは分からないが、間近に迫っているとしています。

しかし、本書が書かれたのは2017年、すでに約8年が経過。

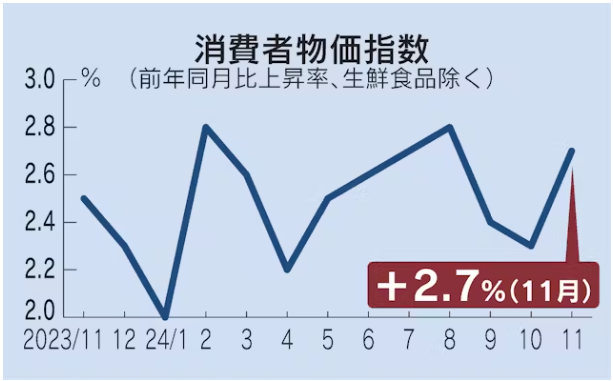

1つの引き金としては、消費者物価指数の年上昇率が安定的に2%に達した時と指摘。

「消費者物価指数2%」の達成によって日銀が国債を買わないと連想されただけで国債価格が大暴落し、金利が急上昇する可能性もあると本書では指摘されています。

2024年11月に総務省が発表した消費者物価指数(CPI、2020年=100)は変動の大きい生鮮食品を除く総合指数が109.2となり、前年同月と比べて2.7%上昇しました。

(出典:日経新聞)

上図の通り、昨今では消費者物価指数の上昇率が2%を超えていますが、国債価格の大暴落が起こる気配は全くありません。

日本でハイパーインフレが起こる可能性は低い!?

藤巻さんが指摘するように日本でハイパーインフレが発生する可能性は高いのでしょうか?

現状の日本でハイパーインフレが発生する可能性はほぼありません。

現在のように約30年間デフレに苦しんでいる日本ではハイパーインフレを心配する必要はないでしょう。

ハイパーインフレを心配する前にデフレを脱却すべきです。

国債の残高が増えたからといってハイパーインフレが起きないということは、日本が証明しています。

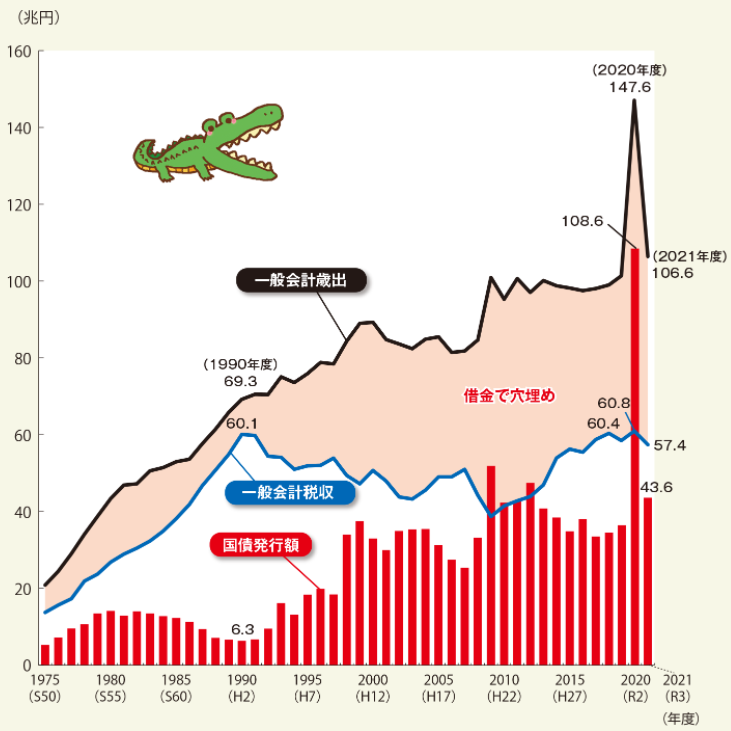

下図の通り、2020年度は新型コロナの影響で国債は108兆円も発行され、2021年度末には国債残高が1000兆円を超えています。

しかし、ハイパーインフレは起きていません。

(出典:財務省)

そもそも先進国でハイパーインフレが起こることはほぼないでしょう。

ハイパーインフレは需要に対して極度に供給能力が低い時に発生します。

新型コロナウイルスの感染初期に日本でマスクが高騰したことがいい例。

マスクを供給する能力に対して需要がかなり上回っていたので、マスクの高騰が発生しました。

現在の日本は、供給能力に対して需要が足りないデフレの状態。

デフレ下の日本で、ハイパーインフレが起こるほどの供給能力を大きく上回る需要が発生することはないでしょう。

ギリシャと日本の違い

日本の財政破綻やハイパーインフレ論でよく出てくる事例がギリシャです。

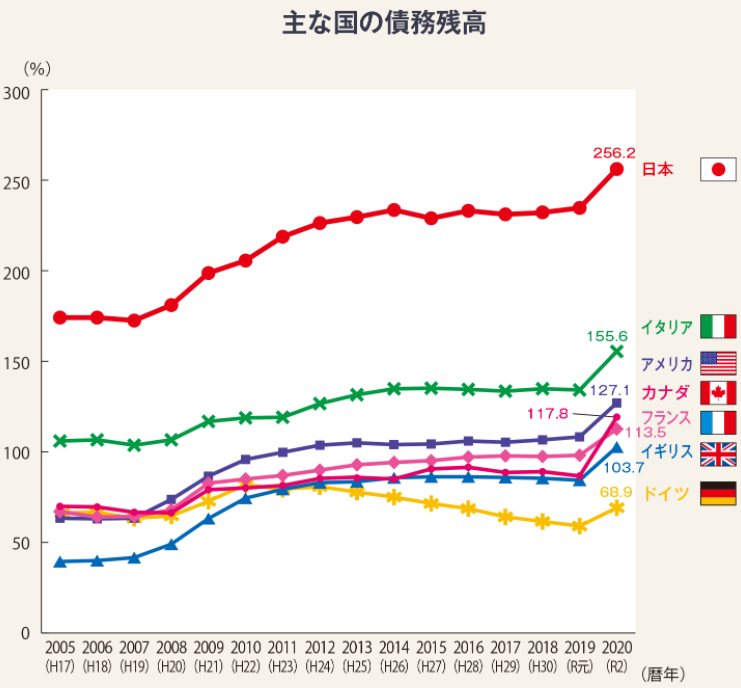

財政破綻危機で騒がれたギリシャの公的債務残高はGDP比200%。一方、現在の日本の公的債務残高はGDP比256%超。

(出典:財務省)

公的債務残高のGDP比だけで考えれば日本はギリシャを超えていて、破綻寸前と考えてしまう方が多いでしょう。

しかし、ギリシャと日本を比較するのは間違いです。

ギリシャと日本の違いは、自国通貨建てで国債が発行できるかどうか。

日本は日本円(自国通貨)で国債を発行しているので、財政破綻(デフォルト)することはありません。

これは財務省のHPにも下記のように掲載されています。

『日・米など先進国の自国通貨建て国債のデフォルトは考えられない』

つまり、国債残高が増えれば、日本銀行(日銀)が日本円を刷ればいいのです。

日銀が国債を引き受けるのは問題があると藤巻さんなどは指摘していますが、実際、現在も事実上の「財政ファイナンス」が行われていています。

日銀の金融緩和は2013年から10年以上も行われましたが、財政破綻もしませんし、ハイパーインフレも起きていません。

一方、ギリシャはEUの共通通貨であるユーロを採用しているので、ユーロ建ての国債を発行することになります。

ギリシャは自国通貨を発行することで債務を返済することができないので、債務が増えれば債務不履行(デフォルト)の可能性があります。

日本の長期金利が急騰する可能性はあるのか?

藤巻さんの本には日銀が国債を購入しなくなったら金利が急騰すると書いてありますが、わざわざ日銀が日本の金利を急騰させる必要があるのでしょうか?

仮に金利が急騰する場面があれば、日銀が国債を購入すればいいのです。

日本銀行は「最後の貸し手」という機能が法律で定められていて、どんな事態になっても最後は日銀が国債を買って政府にお金を貸すことになっています。

日銀は国債の無制限買い入れを実施して長期金利を抑え込んでいましたが、以前できていたことが今後はできなくなるという理由はありません。

日本銀行(日銀)の異次元緩和の出口戦略は大胆な財政出動

藤巻さんは日銀の異次元緩和に出口はないとしていますが、国が大胆な財政出動を行えば金融緩和の出口が見えてくるでしょう。

現在、日本はプライマリーバランス(行政が行うサービスにかかる経費を税収で賄えているかどうかを示す指標)の黒字化を重要視しています。

このPB(プライマリーバランス)黒字化という誤った目標を転換して大胆な財政出動を行えば、景気が上向くので日銀が金融緩和を継続する必要がなくなります。

現状の日本は長期のデフレ不況に苦しんでいる状況。

現在のような状況下では、個人も企業もお金をなるべく使わないようにすることが合理的な行動です。

このデフレ不況下でお金を大胆に使えるのは国だけ。

国の大胆な財政出動を呼び水として、個人や企業が積極的にお金を使う状況を作り出す必要があります。

先述の通り、自国通貨建ての国債を発行できる日本が財政破綻することはありません。

よって、3~4%程度のインフレ率になるまでは国債を発行して財政出動することでデフレ不況を脱する必要があります。

大胆な財政出動によってインフレ率が3~4%になれば、日銀が金融緩和で金利を低く抑える必要もなくなります。

また、財政出動により景気が上向けば、税収も増えて結果的にPB(プライマリーバランス)の黒字化が達成できる可能性もあるでしょう。

まとめ

日本はバブル崩壊以降、デフレ経済を脱却できず、失われた30年といわれています。

その原因は、国債残高が増えれば「日本は財政破綻する」や「ハイパーインフレが起こる」などといった誤った考え方が日本に蔓延して緊縮財政が行われているから。

現状の日本で必要な政策は緊縮財政ではなく積極財政です。

例えば、消費税は上げるのではなく、下げるか廃止すべき。

財政というアクセルを踏むべき時に誤った考えのもと「PB黒字化」が目標となり「緊縮財政」が状態化してブレーキを踏み続けてきました。

これまでと同様に緊縮財政が続けば更に日本の不況は続き、我々の生活は今以上に貧しくなっていきます。

そろそろ、我々国民も目を覚まして日本においてどのような政策をすべきかを見極め、政治家に訴えるべきです。

このまま緊縮財政が続けば、日本の供給能力はどんどん下がり、最終的には財政破綻やハイパーインフレが起こる可能性が高まるでしょう。