大方の予想を覆し、日本銀行(日銀)は2024年7月31日の金融政策決定会合で政策金利を0.25%へ引き上げました。

これで日本も「金利ある世界」へと進み出します。

今回の利上げにより変動型の住宅ローン金利も上がることになります。

住宅ローンは約7割の人が変動金利を選んでいるため、戦々恐々としている方も少なくないでしょう。

そこで今回の記事では、下記ポイントを解説します。

- 日銀による利上げ内容と日本経済への影響

- 利上げ後の変動型住宅ローンの動向と注意点

- 住宅ローンは変動型から固定型に借り換えるべきか?

利上げによる住宅ローンの返済額が心配な方は参考にしてください。

日銀(日本銀行)による利上げ内容と日本経済への影響

日銀(日本銀行)は2024年7月31日の金融政策決定会合で下記の内容を決定しました。

- 政策金利を0.25%へ引き上げ

- 長期国債の購入額を半減

従来0~0.1%程度だった政策金利は15年7カ月ぶりの水準に引き上げられました。

また、日銀による長期国債の購入額を減らしていく計画です。

日銀の利上げにより大手銀行の短期プライムレート(短プラ)が引き上がり住宅ローンの金利や企業の借入金利が上がります。

住宅の売れ行きが悪くなったり、企業の設備投資が鈍ることが考えられるでしょう。

実際、今回の利上げ決定をうけ、三菱UFJ銀行は住宅ローン金利(変動型)の指標となる短プラを年1.475%から1.625%に引き上げると明らかにしました(9月2日から適用)。

また、みずほ銀行と三井住友銀行も追随し、短プラを年1.475%から1.625%に引き上げると発表しました。

短プラの引き上げは2007年3月以来です。

なお、日銀による利上げは悪い影響ばかりではありません。

預金金利も上昇します。

3メガバンクは普通預金の金利を年0.02%から0.10%に上げると発表した。

とはいえ、日銀による2024年度の物価上昇見通しは2.5%。

0.1%程度の普通預金金利では物価上昇には全く太刀打ちできるレベルではありません。

利上げ後の変動型住宅ローンの金利動向と注意点

今回の日銀による利上げで変動型の住宅ローン金利も上がることになるでしょう。

金利が上がれば、現在、変動型で住宅ローンを借りている方の返済額も上がります。

現在、変動型の住宅ローンを借りている方の返済額は「いつから」「どの程度」上がるのでしょうか?

返済額が「いつから」「どの程度上がるか」を知るためには、ほとんどの方が利用している変動金利の「元利均等返済方式」の125%ルールと5年ルールを理解する必要があります。

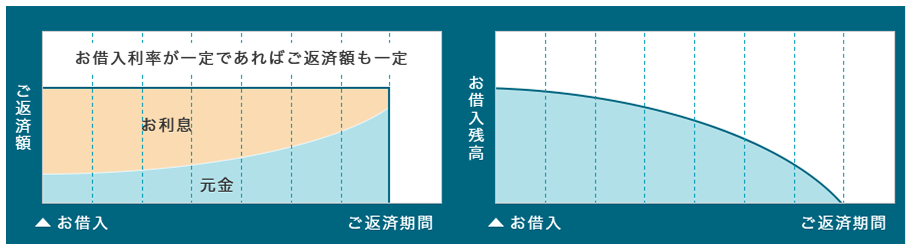

元利均等返済方式とは?

元利均等返済は、借入利率が一定であれば、毎月の返済額が同じ金額になる返済方法。

(出典:三井住友信託銀行)

5年ルールとは?

5年ルールとは、変動金利の「元利均等返済方式」で借りている場合、金利が上がっても5年間は返済額が変わらない決まり。

変動金利は半年に1度金利を見直すのが一般的。

しかし5年ルールでは、金利が上昇した場合でも返済額をそのまま保ち、5年後にあらためて返済額を見直します。

125%ルールとは?

125%(または1.25倍)ルールとは、金利が変動した場合でも返済額は1.25倍までしか上がらない決まり。

金利の見直しで利率が大きく上昇した場合、返済が困難になる可能性があります。

そのため、返済額の上限を設けておくことで、返済に大きな狂いが出ないようにします。

125%ルールや5年ルールにより元金が減りにくい

日銀が利上げしましたが、125%ルールや5年ルールにより金利上昇によって月々の返済額が釣り上がるリスクに備えられます。

しかし、本来上昇した金利分の支払いが免除されるわけではありません。

実際は、返済額に占める元本の割合を下げることで毎月の返済額が調整されているだけで、金利が上昇した分、総返済額は増えることになります。

つまり、125%ルールや5年ルールにより毎月返済しているのに元金がなかなか減らないというデメリットも発生します。

なお、SBI新生銀行やソニー銀行のように125%ルールや5年ルールがないネット銀行もあるので注意が必要。

金利の見直しがあった場合、25%を超えて返済額が変動する可能性があります。

変動型から固定型の住宅ローンに借り換えるべき?

さて、変動金利型の住宅ローンの返済額が上がっていく可能性があるのであれば、固定型に借り換えるべきでしょうか?

現状では慌てて変動型から固定型に借り換える必要はないでしょう。

その理由は以下の通り。

- 日銀が政策金利を大きく引き上げられる経済状況ではない

- 変動金利型と固定金利型の金利差が大きい

日銀が政策金利を大きく引き上げられる経済状況ではない

日銀の植田総裁は「経済・物価の情勢が見通しに沿って動いていけば、引き続き金利を上げていく」と発言。

年内の追加利上げの可能性も排除しませんでした。

しかし、日本経済が追加利上げに耐えられる状況にあるとは思えません。

実際、実質賃金は26ヶ月連続でマイナス。コストプッシュ型のインフレにより個人消費は冷え込んでいる状態。

更に物価高に国民が苦しむ中、2024年6月に閣議決定された「骨太方針2024」には2025年度の基礎的財政収支(PB)の黒字化が明記されています。

今後はPB黒字化に向けてより緊縮的な政策が行われていくでしょう。

緊縮的な財政政策が行われれば、日本経済の停滞は深刻化します。

上記のような日本経済全体の状況を考慮すれば、日銀が連続して政策金利を引き上げられる状態にはありません。

個人的な見解ですが、今回の日銀による利上げの目的は景気加熱を抑えるというよりも円安の是正というところでしょう。

今回の政策決定会合で日銀が利上げを見送れば、円安が進行した可能性があり、追い込まれたうえでの利上げだった感が否めません。

変動金利型と固定金利型の金利差が大きい

金利上昇局面では、住宅ローンは固定型を選ぶのがセオリー。

しかし、先述の通り、日銀は政策金利(短期金利)を急激に引き上げられないでしょう。

現在、変動型住宅ローンの金利は歴史的な低水準を維持しています。

メガバンクの最優遇金利は年0.3%台から0.4%台、ネット銀行ではさらに低い金利が提供されている状況 。

一方、長期固定金利の住宅ローン「フラット35」は、返済期間が21〜35年の商品で金利が1.85%まで上がっています。

固定と変動の間には1%以上の差があり、返済額に大きな差が発生します。

例えば、返済期間35年で借入金額4000万円を固定金利(1.5%)と変動金利(0.5%)で借りた場合、金利差が1%のままだと仮定すると、総返済額では約780万円、年間返済額では約22万円の差になり、差額は小さくありません。

変動金利が急激に上がることがないのであれば、変動型の住宅ローンを選択することが、より経済的な選択と言えるでしょう。

ただし、変動金利型の住宅ローンが向いているのは資産にゆとりがあり、収入も安定している人。

よって、金利が急上昇するような局面に備えて「手元に余裕資金を残しておき、繰り上げ返済でローン残高を減らす」などといった対策ができるように家計を見直すことが肝要です。

借り換えによるコストと返済額UPにも注意が必要

住宅ローンの借り換えを行うと、金融機関で新たに住宅ローンを組むことになるため、契約時に発生する諸費用(事務手数料、税金、司法書士報酬など)が発生します。

費用額の目安はローン残高の3〜5%程度。

更に、変動金利より固定金利の方が一般的に高いため、毎月の返済額もアップします。

借り換えにかかるコストや返済額UPも考慮し、慎重に検討する必要があります。

まとめ

大方の予想を覆し、日銀(日本銀行)は2024年7月31日の金融政策決定会合で政策金利を0.25%へ引き上げると決めました。

今回の利上げにより変動型の住宅ローン金利も上がることになります。

住宅ローンは約7割の人が変動金利を選んでいるため、戦々恐々としている方も少なくないでしょう。

変動型から固定型に借り換えるべきではないかと考える方もいると思いますが、現状では慌てる必要はないでしょう。

その理由は以下の通り。

- 日銀が政策金利を大きく引き上げられる経済状況ではない

- 変動金利型と固定金利型の金利差が大きい

ただし、変動金利型の住宅ローンが向いているのは資産にゆとりがあり、収入も安定している人。

よって、金利が急上昇するような局面に備えて「手元に余裕資金を残しておき、繰り上げ返済でローン残高を減らす」などといった対策ができるように家計を見直すことが肝要です。