大手損害保険会社は今年(2022年)10月に火災保険料を1割強値上げする予定です。

2015年以降で4度目の値上げ。

新型コロナやウクライナでの戦争の影響でインフレが進む中、火災保険料の家計負担は2015年以降で累計約3割増える状態。

少しでも家計の負担を減らしたいという方も少なくないでしょう。

そこで今回は、火災保険料値上げの下記ポイントについて解説します。

- 火災保険料値上げの背景とは?

- 火災保険改定の内容

- 火災保険料の値上げを回避する方法とは?

火災保険料が値上げされる原因は?

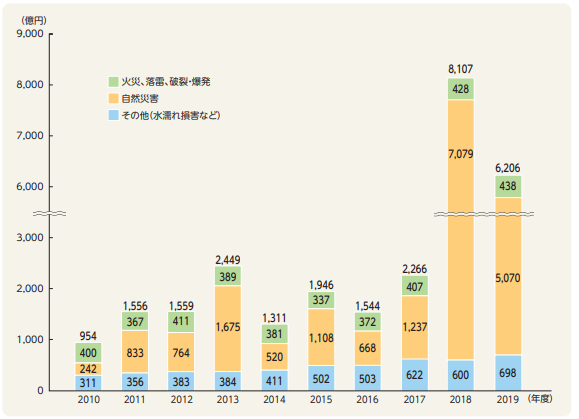

大手損害保険会社が火災保険料を値上げする理由は自然災害の多発で保険金の支払いが膨らみ、赤字が常態化しているから。

火災保険は12年連続赤字で収益構造が悪化しています。

2018年度と2019年度には大型の台風が直撃し、年間1兆円規模の支払いが発生。

また、災害が比較的少ない年度も工場や設備の老朽化が原因の損害や保険金の支払いに備える再保険料の上昇も響いています。

(出典:火災保険・地震保険の概況)

上記のような状況の中、個人向け火災保険は下記のように値上げが続いています。

- 2015年10月:全国平均2~4%の引き上げ

- 2019年10月:全国平均6~7%の引き上げ

- 2021年1月:全国平均6~8%の引き上げ

- 2022年10月:全国平均11~13%の引き上げ

火災保険の改定(2022年10月)内容とは?

2022年10月の火災保険改定では、保険料の値上げ以外に下記のような改定も実施されます。

- 保険期間の最長を5年間に短縮化

- 築年別料率体系の改定

- 不正請求対策の導入

保険期間を最長10年から5年に短縮化

2022年10月の大手損保会社の火災保険改定では、保険料の値上げだけでなく、長期契約の最長期間が10年から5年に短縮されます。

保険期間が最長10年から5年に短縮される理由は、長期間の災害発生リスクを予測することが難しくなったから。

保険期間を長くするほど、1年当たりの保険料は安くなるので、最長保険期間の短縮は実質値上げとなります。

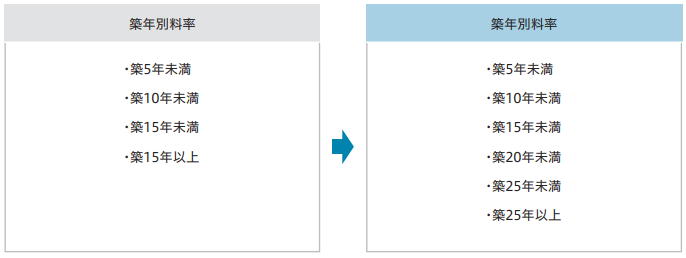

築年別料率体系の改定

築年数が古い建物ほど給排水設備の老朽化が進み漏水等のリスクが高くなる傾向があります。

つまり、古い建物ほど漏水等による損害で保険金の支払いが増えることに。

よって、収支状況の悪い古い建物ほど保険料の引き上げを大きくするために築年別料率の改定を行います。

例えば、ソニー損保は下図のように築15年以上の建物の保険料を細分化する改定を行います。

(出典:ソニー損保)

不正請求対策

近年、火災保険の申請代行業者によるトラブルが急増しています。

本来は保険金の請求対象とならないような経年劣化等の損害に対して、請求を勧誘するトラブルが急増。

申請代行業者によるトラブル対策として、保険金支払いを建物の修理・復旧を要件とします。

火災保険の改定時期は?

2022年10月1日始期契約から火災保険を改定する主な保険会社は下記の通りです。

- あいおいニッセイ同和損害保険株式会社

- AIG損害保険株式会社

- セコム損害保険株式会社

- 損害保険ジャパン株式会社

- 東京海上日動火災保険株式会社

- 三井住友海上火災保険株式会社

- ソニー損害保険株式会社

火災保険料値上げの回避方法とは?

さて、今後も火災保険の値上げが続く可能性がありますので、簡単に実践できる保険料の節約方法を知って頂ければと思います。

火災保険を長期契約にする

火災保険は長期契約にすることにより保険料が安くなります。

火災保険の保険期間は最長10年間(2022年10月以降は最長5年となる予定)。

保険期間が長くなるほど保険料は割安となり、保険期間10年の火災保険料が一番安くなります。

例えば、下記試算条件で大手損保会社の火災保険料を1年・5年・10年で比較すると、下記の通りになります。

【試算条件】

所在地:東京都

物件種別:専用住宅

構造:T構造(鉄骨造)

保険金額:2,000万円

保険の対象:建物

補償内容

・火災、落雷、破裂・爆発

・風災、雹災、雪災

・盗難・水濡れ等

保険期間:1年間

保険料:18,620円

保険期間:5年間(長期一括払い)

保険料:81,930円

保険期間:10年間(長期一括払い)

保険料:154,790円

上記の通り、保険期間を5年間にすると1年あたりの保険料は16,386円(81,930円÷5年)となり、保険期間1年の保険料と比較すると2,000円以上安くなります。

また、保険期間を10年にすると1年あたりの保険料は15,479円(154,790円÷10年)となり、保険期間1年の保険料と比較すると3,000円以上も安くなります。

火災保険料の支払方法を「長期年払い」にする

長期一括払いは保険料の額が大きくなるので、一度に支払うには負担が大きいという方もいらっしゃると思います。

そのような方には「長期年払い」がおすすめ。

「長期年払い」とは、例えば、保険期間を5年にして保険料の支払いは1年毎に支払うという方法です。

保険料を年に1回支払う点では保険期間1年の火災保険契約と同じですが、保険料は1年契約の場合と比べて下記の通り安くなります。

保険期間:1年

支払方法:年払い

年間保険料:18,620円

保険期間:3年

支払方法:長期年払い

年間保険料:17,880円

保険期間:5年

支払方法:長期年払い

年間保険料:17,320円

全く同じ補償内容の火災保険でも保険期間を3年にするだけで、上記事例では1年当たりの保険料が約4%(740円)も安くなります。

保険期間を5年にすれば、1年あたりの保険料が約7%(1,300円)も安くなります。

長期契約の火災保険料を一括で支払う余裕がないという方は、保険期間を長期にして「長期年払い」や「長期月払い」をご活用ください。

長期契約により値上がりの影響を先送りすることができる

火災保険の長期契約は、値上がり前に保険期間を長期にすることにより、値上げの影響を保険期間分だけ先送りすることが可能。

例えば、火災保険料が値上げされる2022年10月の前月である2022年9月に火災保険を保険期間10年で契約すれば、値上がり前の料率で10年間加入できます。

値上げの影響を受けるのは、保険期間が終了する10年後の2032年。

火災保険料の値上げの影響を10年後に先送りできることになります。

補償内容を見直し、保険料を節約する

以前の火災保険は、補償内容が定型の商品が主流で補償内容を選ぶことはできませんでした。

しかし、最近では補償内容を選ぶことができる火災保険も販売されています。

不要と思う補償を外すことによって保険料を節約するこも可能。

補償内容は絞れば絞るほど保険料が割安になるのですが、補償内容の選択は慎重に行うようにしてください。

特に、水災の補償はハザードマップなどを確認し、外すかどうかの選択は慎重に行うことをおすすめします。

今まで水害がなかった地域でも今後も発生しないという保証はどこにもありません。

火災保険の一括見積もり比較

火災保険も自動車保険と同じように保険会社によって保険料が異なります。

複数社の火災保険料を比較することにより、今より安い火災保険に乗り換えられる可能性があります。

今回は事例として、大手損保会社の火災保険とネットで契約できる火災保険を下記試算条件で比較してみたいと思います。

【試算条件】

所在地:東京都

物件種別:専用住宅

構造:T構造(鉄骨造)

保険金額:2,000万円

保険の対象:建物

補償内容

・火災、落雷、破裂・爆発

・風災、雹災、雪災

・盗難・水濡れ等

大手損保会社

年間保険料:18,620円

通販型損保会社

年間保険料:16,600円

上記の通り、同じ補償内容でも保険会社が異なるだけで、保険料に約2,000円の差が発生。

1度の情報入力で火災保険の見積もりを複数社から取ることができるサービスがあります。

下記サービスでは、最短3分で最大10社の火災保険の見積もりを取ることができます。

まとめ

大手損害保険会社は今年(2022年)10月に火災保険料を1割強値上げする予定です。

2015年以降で4度目の値上げ。

新型コロナやウクライナでの戦争の影響でインフレが進む中、火災保険料の家計負担は2015年以降で累計約3割増える状態。

火災保険の改定前に長期契約をすれば、火災保険改定の影響を先延ばしにできますので、少しでも保険料を節約したい方は今回の記事を参考に検討していただければと思います。