「トイレーダー」という言葉をご存知でしょうか。先日、トイレーダーが起こした事件についての新聞記事を読みました。

「老後2000万円問題」が話題となり、投資に興味を持つ方が増えていますが、金融リテラシーが低い状態で運用を始めると、トイレーダーが引き起こしたような事件が増える可能性があります。

今回は、トイレーダーとは何か?また、投資と投機の違いを理解していない場合に発生する問題について解説します。

1.トイレーダーとは?|投資と投機の違いを理解していないと発生する問題とは?

トイレーダーとは、仕事中にトイレに駆け込んではスマホから株式やFXなどの売買を繰り返す人のことを指す造語です。「トイレ+トレーダー」でトイレーダーとは、面白い造語を作る人がいるなぁと感心しました。

「トイレーダー」は、ここ数年で定着した造語だそうですが、まさに投資と投機を混同していることを象徴しています。

仕事中に頻繁に価格を確認し、注文を繰り返す必要があるような取引は、投機的な取引と言わざるを得ないでしょう。

私も投資を始めた頃に勘違いしていたのですが、特に資産運用初心者の方は、投資と投機を混同してしまう可能性があります。「投資はギャンブルと一緒」と言われることが多いのですが、これも投資と投機やギャンブルを混同している象徴的な言葉です。

投資初心者の方は、投資とは一気にお金を投入し、大金を稼ぐというイメージを持っている場合が多いのですが、それは投資ではなく、かなり危険な投機的取引です。

投資と投機を混同した「トイレーダー」が会社のお金を横領し、懲戒解雇される事件も発生しています。下記記事の事例のように投資と投機の違いを理解していないと、総額7億1千万円もの額を横領するような事件を起こしてしまう可能性があります。

記事では、投資にのめり込んだことが原因で大きな損失を出し、その損失を取り戻すために会社の金を横領したと書かれています。しかし、短期間に何億円もの損を出すような取引を投資とは呼べません。

それはまさに投機やギャンブルです。

新聞記事でさえ、投機やギャンブル的な取引を投資と呼んでしまうところに危うさがあります。

2.投資と投機の違いとは?

では、投資と投機とはどのような違いがあるのでしょうか?

投資とは?

投資とは、中長期で投資対象とする資産の価値が増えることに注目する行為です。

投資先の企業や国の経済が成長すれば、資産の価値は増え、投資家は配当(インカムゲイン)を得たり、値上がり益(キャピタルゲイン)を得ることができます。

よって投資は「プラス・サム」のゲームです。理論的には、投資した方全員が利益を得ることも起こり得ます。

この点が投機やギャンブルと投資の大きな違いです。

投機とは?

投機とは、投機対象とする資産の価値が増えるかどうかには注目せず、資産価格の変動に注目し、利益を得ることが目的となります。

投機は、誰かの利益がほぼ誰かの損失になる「ゼロ・サム」のゲームです。

FXや仮想通貨は投機それとも投資?

世の中では、ビットコイン投資やFX投資などという言葉が使われていますが、仮想通貨取引やFX(外国為替証拠金取引)は投資なのでしょうか?

ビットコインの取引や株式のデイトレード、FX(外国為替証拠金取引)などは、価格の上昇や下降で利益を得る投機的な取引に該当します。

ビットコインやFXは非常にリスクが高い投機です。投機と考えて手を出すのであれば、いいのですが、ビットコインやFXを投資と考えて手を出すと、大きな損失を出してしまう原因の1つとなります。

スポンサーリンク

3.投資と投機のどちらが目的なのかを明確にする

投資をしたいのか、投機をしたいのか、運用の目的を明確にする必要があります。

短期間で大きな利益を上げたいのであれば、やはり投機的な取引が必要となるでしょう。投機を考えるのであれば、投機についてしっかりと学ぶ必要があります。

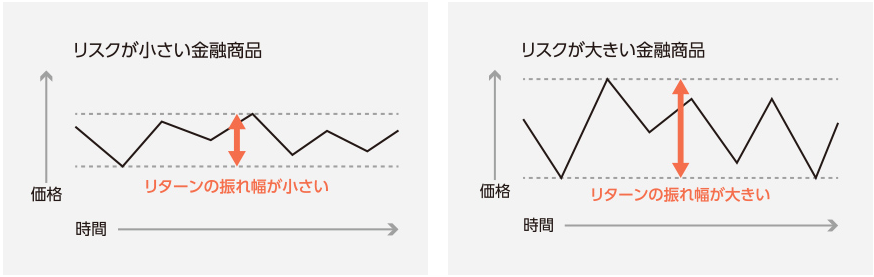

投機はハイリターンが期待できますが、ハイリスクです。

ハイリターンがあるということは、ハイリスクであるということです。投資の世界のリスクとはリターンの振れ幅のことなので、大きなリターンが期待できるということは、逆に大きなマイナスもあり得るということです。

下図のような関係が成り立つわけです。

(出典:投資の時間)

短期で大きなリターンを取りに行くということは、逆に大きなリスクを背負うことを認識する必要があります。

投資をしようと考えながらスマホ片手に会社のトイレで投機的な取引をすると、あっという間に貴重な資金を溶かしてしまうことになりかねません。

FXにしても株式のデイトレードにしても海千山千のトレーダー達を相手にするわけですから、生半可な心構えで投機をすると大やけどをすることになります。

なお、投資詐欺に騙される方がいますが、「ローリスクでハイリターン」や「ノーリスクでハイリターン」というようなオイシイ話は原則、存在しません。そのような話を持ち掛けられた場合には、詐欺だと思った方がいいでしょう。

積立投資はローリスクローリターンだが・・・

やはり投資初心者の方には、つみたてNISAや個人型確定拠出年金iDeCo(イデコ)などを活用した積立投資がおすすめです。

つみたてNISAやiDeCo(イデコ)のような積立投資は一見、地味で面白味を感じないかもしれません。また、積立投資はリスクを下げることはできますが、ローリターンです。

しかし、積立投資も複利で運用を続け、時間を味方に付けることにより、最終的には大きなリターンが期待できる可能性があります。

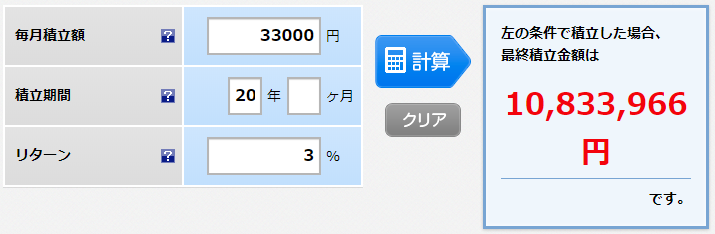

つみたてNISAで毎月3.3万円を積み立て、20年間年利3%で複利運用したシミュレーションした結果は下図の通りです。

投資元本792万円(3.3万円×12ヶ月×20年)に対して、元利合計10,833,966円となります。20年間で約291万円の運用収益が出ます。つみたてNISAであれば、運用収益の291万円を非課税で受け取れます。

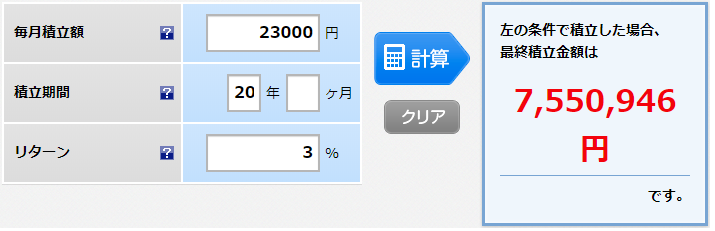

更にiDeCo(イデコ)で毎月2.3万円を積み立て、20年間年利3%で複利運用したシミュレーションした結果は下図の通りです。

(出典:楽天証券)

投資元本552万円(2.3万円×12ヶ月×20年)に対して、元利合計7,550,946円となります。20年間で約203万円の運用収益が出ます。

つみたてNISAとiDeCo(イデコ)の合計で投資元本1,344万円が、20年で約1,840万円になります。

上記のシミュレーション通りに運用できると仮定すると、老後に2000万円が必要な方であれば、つみたてNISAとiDeCo(イデコ)をやっていればいいということになります。

また、積立投資であれば、仕事中にトイレで頻繁に価格のチェックをする必要もなく、ある程度ほったらかしにできるという利点があります。

仕事で忙しい方には最適な資産運用方法ではないでしょうか。

スポンサーリンク

まとめ

日本人は、「投資とは?」や「投機とは?」という教育を受ける機会がありません。お金について学ぶ機会が少ないことが、「トイレーダー」を生む元凶と言えるでしょう。

「老後2000万円問題」をきっかけに、今後も公的年金に不安を持つ方が増えていくでしょうから、ますます資産運用に興味を持つ方は増えるでしょう。しかし、金融リテラシーを上げないと「トイレーダー」のような方を量産することになってしまいます。