新NISAが始まったらつみたて投資枠だけでなく、成長投資枠でリスクを取って運用をしようと考えている人もいるでしょう。

つみたて投資枠だけでなく、成長投資枠で購入できる投資信託も約2000本に絞られています。

買える商品が絞られているといっても全ての投資信託が長期投資に適しているわけではありません。

2000本の中には長期投資に向かない商品があるのも事実。

今回は以下の本を参考に新NISAで購入を避けるべき5つの投資信託について解説します。

『1冊でまるわかり 50歳からの新NISA活用法 中野 晴啓 (著)』

つみたて投資枠だけではなく、成長投資枠も活用して資産を増やしたいという方は参考にしてください。

- 純資産総額が50億未満の投資信託

- 信託期間が有期限の投資信託

- 特定のテーマに集中投資する投資信託

- 新興国に集中投資する投資信託

- ターゲットイヤー型の投資信託

- 投資初心者が購入すべき投資信託とは?

- まとめ

純資産総額が50億未満の投資信託

純資産総額は投資信託の大きさ(規模)。

純資産総額が小さいと効率的な運用ができず、手数料(信託報酬)が運用会社のコストを上回ってしまうことに。

赤字の状態で運用を継続することは出来ませんので、繰上償還される可能性があります。

繰り上げ償還時に含み損があれば、損失が強制的に確定してしまいます。

成長投資枠に対応したアクティブ型の投資信託の新規設定が増えているので、純資産総額には注意が必要。

著者の中野さんは純資産総額が50億未満の投資信託は購入すべきではないとしています。

信託期間が有期限の投資信託

信託期間を無期限ではなく、5年や10年にする投資信託が少なくありません。

有期限にする理由は、純資産総額が小さいまま運用を続けるリスクを回避するため。

先述の通り、純資産総額が小さいファンドは運用会社にとって赤字要因。

できれば早々に繰り上げ償還したいところ。

しかし、販売金融機関(証券会社や銀行など)の都合でそうさせてもらえない。

信託報酬は販売金融機関、信託銀行、運用会社でわけ合います。

販売金融機関にとって信託報酬はほとんど労力なく入るので、少額でも失いたくないという理由で早期償還に反対の立場をとりがち。

その結果、純資産総額が一億円程度のファンドがたくさん残されていると中野さんは指摘。

信託期間が満了すれば販売金融機関に文句を言わせることなく償還することができる。

信託期間を無期限にしないのは、経営面で赤字要因である純資産総額が小さいファンドを減らすための苦肉の策。

長期投資を前提に考えるのであれば、信託期間が無期限の投資信託を選ぶべきでしょう。

特定のテーマに集中投資する投資信託

最も長期投資に不向きなのがテーマ型の投資信託。

テーマ型の投資信託とは「AI」や「地球環境」「水資源」「SDGs」などの特定のテーマに即した銘柄を組み入れた商品です。

テーマには旬(トレンド)があるので、テーマの旬を過ぎれば基準価格が下がる可能性が大きくなります。

基準価格が大きく下がれば、運用を継続することができず早期償還に追い込まれることも。

非課税期間が無期限となる新NISAでは、テーマ型の投資信託は不向きといって間違いありません。

新興国に集中投資する投資信託

BRICS(ブラジル・ロシア・インド・中国・南アフリカ)やネクスト11(ベトナム、韓国、インドネシア、フィリピン、バングラデシュ、パキスタン、イラン、エジプト、トルコ、ナイジェリア、メキシコ)など、今後高い成長率が期待できる新興国の株式を組み入れた投資信託の人気が出ています。

最近、インドの株価指数が最高値を更新。インド株式の投資信託も人気が沸騰中。

しかし、新興国への集中投資は危険。

新興国の中には経済基盤がぜい弱で政情不安な国があることも事実。

実際、ロシア株はウクライナ進行で大暴落。

ロシア株を組み入れた投資信託の中には基準価格が急落し、運用状況が悲惨なものもあります。

グローバルに展開している先進国の企業は新興国にも進出しています。

グローバルに展開している先進国企業の株式を購入することで、新興国の成長の恩恵も享受できます。

また、コア・サテライト戦略のサテライトとして新興国の投資信託を購入するのは一案。

「コア・サテライト戦略」とは、ポートフォリオをコア(中核部分)とサテライト(その他部分)に分け、コアを安定的に運用しながらサテライトで積極的にリターンを狙うというもの。

コアは全世界や米国株式の投資信託で固め、サテライトとして10~20%程度の新興国株式をポートフォリオに入れるといいでしょう。

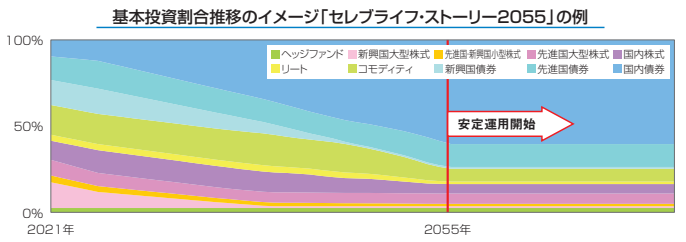

ターゲットイヤー型の投資信託

ターゲットイヤー型とは、バランス・ファンドの一種でファンド名に2030や2040など西暦が記されているもの。

下図のようにライフサイクル(ターゲット・イヤー)に合わせてアセット・アロケーション(資産配分)が変わるように設計されています。

(出典:セレブライフ・ストーリー)

例えば、若い人はリスクをとって株式の比率を高め、年を経るごとに債券の組み入れ比率を高めるといった具合。

投資信託が自動的にリスクを調整してくれるので、一見、とても楽に運用できるように思えます。

しかし、ターゲット・イヤーになった時にもっとリスクを取った運用をしたいと考えている可能性もあります。

そのようなケースでも自動的に安定資産の比率が高まり、自分の目指す資産配分で運用ができません。

また、資産配分を時間の経過とともに自動的に変更するので手数料も割高。

ネーミングにひかれて購入することがないように注意が必要です。

投資初心者が購入すべき投資信託とは?

投資が仕事でも趣味でもはない一般投資家はつみたて投資枠も成長投資枠もオルカン(eMAXIS Slim 全世界株式(オール・カントリー))のようなインデックスファンドで埋めるのが最適解でしょう。

オルカンなどのインデックスファンドの積み立てで新NISAを活用し始め、興味があれば個別株などへの投資も検討するといいと思います。

投資への興味が湧かなければ、インデックスファンドのみを積み立ててほったらかしでも問題なし。

一般投資家は資産運用で100点を目指す必要はありません。

オルカンなどのインデックスファンドを積み立てて放置する戦略でも100点は取れなくても80点は狙えます。

一般投資家がゴチャゴチャとポートフォリを複雑にするほどオルカンのみの運用に比べて運用益が劣後する確率が高まるのは間違いないでしょう。

まとめ

新NISAで購入を避けるべき投資信託は下記の通り。

- 純資産総額が50億未満の投資信託

- 信託期間が有期限の投資信託

- 特定のテーマに集中投資する投資信託

- 新興国に集中投資する投資信託

- ターゲットイヤー型の投資信託

投資初心者で特に購入したい投資信託が決まっていないのであれば、インデックスファンドの積立からスタートするのがおすすめ。

なお、本書には新NISAに向かない商品としてあと5つの投資信託について解説されているので、気になる方は内容を確認してみてください。

『1冊でまるわかり 50歳からの新NISA活用法 中野 晴啓 (著)』