公的年金だけでは老後に2000万円が不足するとした金融庁の報告書で、「老後2000万円問題」が話題となりました。

ネット上などでは、「老後2000万円問題」に対して色々な意見が出ていますが、報告書の内容や公的年金などについて勘違いされている方も多いように思います。

そこで、今回は「老後2000万円問題」で勘違いが多いポイントについて解説します。

勘違いをしたままでは、老後資金の不足を解消することはできない可能性がありますので、今回の記事を読み、勘違いをしている点がないか確認して頂ければと思います。

- 1.老後に2000万円が不足する根拠とは?|老後資金は必ず2000万円不足するわけではない!

- 2.老後資金の不足を補う方法は資産運用だけではない!

- 3.老後に2000万円不足するとしても公的年金は老後の柱!

- まとめ

1.老後に2000万円が不足する根拠とは?|老後資金は必ず2000万円不足するわけではない!

「老後2000万円問題」で最も注目されたのが、2000万円という数字です。しかし、この2000万円という数字に注目し過ぎている方がいます。

老後に2000万円不足するとした根拠に注目する必要があります。

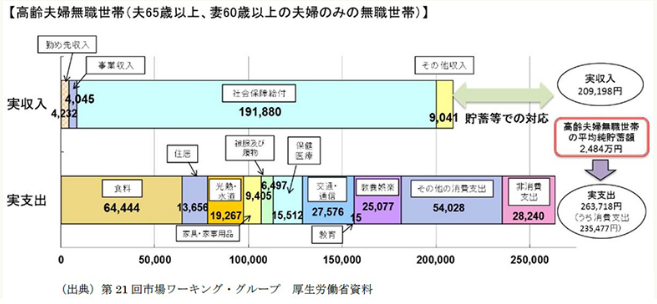

老後に2000万円が不足するのは、金融庁の報告書に出てくるモデルケースの場合です。モデルケースは、厚生年金に40年加入した夫65歳と60歳の妻(専業主婦)の夫婦(無職世帯)です。

上図モデルケースの無職世帯の収入(209,198円)と支出(263,718円)の差額である月5.5万円が不足するというのが金融庁報告書の計算根拠です。

5.5万円が足りない状態で20年生活すれば1,320万円(5.5万円×12ヶ月×20年)、30年生活すれば1,980万円(5.5万円×12ヶ月×30年)が不足することになります。

モデルケースのような方が、公的年金だけで30年間生活すれば老後に2000万円が不足するかもしれませんが、誰もが必ず老後に2000万円足りないわけではありません。

受け取る退職金や保有している資産などの状況によっては老後資金が不足しない方もいるでしょう。

この点は金融庁の報告書でも指摘されていて、「あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」と書かれています。

逆に、自営業者の方は国民年金(老齢基礎年金)のみなので、モデルケースよりも受け取る年金額は少なくなります。よって、老後に不足する額は、もっと大きくなる可能性があります。

よって、「2000万円」という数字に惑わされないようにする必要があります。自分の場合には、公的年金がいくら受け取れて、老後の生活費はどの程度かかるのかということを検証する必要があります。

スポンサーリンク

2.老後資金の不足を補う方法は資産運用だけではない!

「老後に2000万円も必要であれば、資産運用をするしかない!でも、元本割れのリスクを負ってまで資産運用などできない」ということを言われる方がいますが、老後資金の不足を補う手段は資産運用だけではありません。

実は、「老後2000万円問題」を解決する上で最も大切なことが、できるだけ長く働くことです。働くことによって、収入が入れば、公的年金だけに頼る期間が短くなります。

公的年金だけに頼る生活だと、資産を取り崩していかなければならず、その資産として65歳から90歳までに2000万円必要としたのが、金融庁の報告書です。

つまり、可能な限り長く働けば、年金収入だけに頼る期間が短くなったり、資産を取り崩して生活しないといけない期間が短くなることになります。資産を取り崩す期間が短かければ、準備しなければならない老後資金は少なくてすみます。

できるだけ長く働くためには、健康に気を付けることも重要ですし、資格を取るなどして、自分のスキルを磨き、何歳になっても社会から必要とされる人間になるための自己投資も必要となるでしょう。

3.老後に2000万円不足するとしても公的年金は老後の柱!

公的年金だけでは、老後に2000万円も不足するのであれば、年金の保険料を払うだけムダと考える人もいるでしょう。公的年金の保険料を支払うのやめて自分で貯蓄したり、民間の個人年金保険などに加入しようと考える方までいます。

しかし、それは間違った考え方です。

老齢年金(老齢基礎年金・老齢厚生年金)は終身年金なので、年金受給者が亡くなるまで年金を受け取れるありがたい制度です。

例えば、国民年金は20歳から60歳まで40年間保険料を支払えば、老齢基礎年金として満額で月約6.5万円(令和元年度)が受け取れます。仮に65歳から90歳まで老齢基礎年金を受け取れば、1,950万円(6.5万円×12カ月×25年)にもなります。

もし、国民年金の保険料を支払わずに個人で老齢基礎年金分を準備しようと思えば、1,950万円が必要となるわけです。

2000万円でも準備が難しいと言っている方が1950万円と合わせて約4,000万円もの額を個人的に準備できるのでしょうか?

また、公的年金には、死亡と障害の保障があります。被保険者が亡くなった場合には遺族年金、被保険者が障害状態になった場合には障害年金が受け取れます。

公的年金は、65歳から受け取る老齢年金だけではなく、遺族年金、障害年金のような保険的な機能もありますので、若い方にもメリットが大きい制度です。

fp-investor-info.hatenablog.com

スポンサーリンク

まとめ

そもそも老後に公的年金だけでは生活できないということは、ほとんどの方が知っていたはずです。金融機関などからも老後資金は公的年金だけでは不足するから金融商品を買って欲しいと営業を受けた方も多いと思います。

しかし、公的年金だけでは足りないことは何となく認識していても、実際にいくら不足するかの金額を計算した方は少なかったのでしょう。

その具体的な金額が公的機関の報告書から出たことで、ショックを受けた方も多いのかもしれません。

どうしてもマスコミなどは、注目されるような部分だけを切り出して強調します。今回でいえば、『2000万円』という数字だけが独り歩きする形となりました。

しかし、マスコミなどに惑わされることなく、本質となる部分を見抜く必要があります。

現在のような状況の中で一番やってはいけないことが、よく分からない投資商品に飛びつくことです。老後が不安だから、少しでも早く資産運用を始めた方がいいと焦る気持ちに付け込まれる可能性があります。

焦った状態で資産運用を始めてしまうと、大きな損失を被る可能性がありますので、まずは冷静に「老後2000万円問題」の本質について考えて頂ければと思います。