ジュニアNISAを活用して子供の教育資金などを運用しているという方も少なくないでしょう。

残念ながら2023年末でジュニアNISA制度は廃止されてしまいます。

現在、ジュニアNISA口座で運用されている資産はどうなるのでしょうか?継続して非課税で運用することは可能なのでしょうか。

そこで今回は、下記ポイントについて解説します。

- 2024年以降にジュニアNISAの保有資産はどうなるのか?

- ジュニアNISA廃止後、子供の教育資金などはどのよに運用すべきか?

今後、ジュニアNISA制度廃止後に子供の教育資金などをどのように運用すればいいか悩んでいる方は参考にしてください。

当記事の要点を簡潔に確認したい方は以下の動画をご覧ください。

- ジュニアNISA制度は2023年末で廃止

- ジュニアNISA廃止後も成人になるまで非課税で運用可能

- ジュニアNISA廃止に伴う制度変更で2024年以降はいつでも保有資産の払出しが可能に

- ジュニアNISAの資産は新NISAに移管できない!?

- 子供の教育資金などの運用方法は?

- まとめ

ジュニアNISA制度は2023年末で廃止

現行のNISA制度には下図の通り、「一般NISA」「つみたてNISA」「ジュニアNISA」の3つの制度が存在します。

(出典:SBI証券)

2024年からは新NISA制度がスタートしますが、残念ながらジュニアNISA制度は2023年12月末で廃止されます。

廃止の理由は使い勝手が悪く人気がなかったから。

皮肉なことに制度廃止が決まってから使い勝手が改善され人気が高まり、口座数が32万(2019年6月)から103万(2023年6月)まで増えましたが、廃止が撤回されることはありませんでした。

新NISAの対象は18歳以上。

ジュニアNISA制度の廃止によって2024年以降、17歳以下の未成年が非課税で運用する手段はなくなります。

ジュニアNISA廃止後も成人になるまで非課税で運用可能

制度が廃止されたらジュニアNISAで運用していた資産はどうなってしまうのでしょうか?

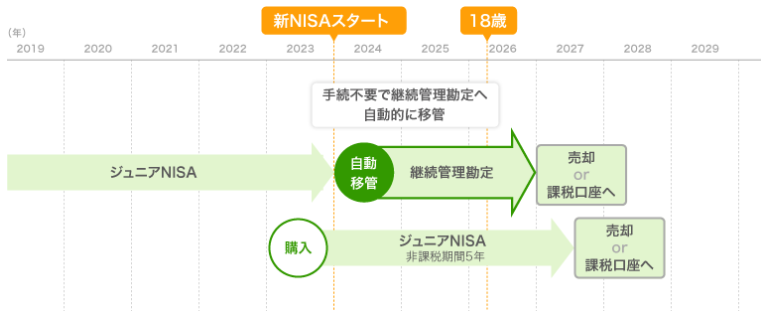

ジュニアNISA口座で投資した金融商品については、5年間の運用期間が終了した後も非課税で保有が可能。

例えば、2023年の非課税枠で投資した投資信託は、ジュニアNISAで保有できるのは2027年末まで。

非課税期間終了後はロールオーバー専用の非課税枠として新たに設けられる継続管理勘定に資産が移り、新規の投資はできませんが、子どもが成人するまで売却益や配当金・分配金が非課税となります。

ジュニアNISA口座で投資した金融商品を継続管理勘定に移すには口座を開設している金融機関に「依頼書」を提出する必要がありましたが、手続き不要で自動的に資産が移されることになりました。

(出典:SBI証券)

なお、2024年以降に非課税期間が終了した際の資産の取り扱いは下記の通り、非課税期間終了の翌年1月1日時点で子供が未成年か成人かで取り扱いが異なります。

非課税期間終了の翌年1月1日時点で未成年の場合

2024年以降に非課税期間が終了し、その翌年1月1日時点で未成年(18歳未満)の場合、ジュニアNISAの保有商品は継続管理勘定に自動的に移管(ロールオーバー)されます。

先述の通り、継続管理勘定への資産移管は手続き不要です。

非課税期間終了の翌年1月1日時点で成人の場合

非課税期間終了後の翌年1月1日時点で成人(18歳以上)の場合は、保有商品が自動的に課税口座(特定口座・一般口座)へ払い出されます。

ジュニアNISA廃止に伴う制度変更で2024年以降はいつでも保有資産の払出しが可能に

2023年12月末までのジュニアNISA制度は非課税での途中払い出しができません。

成人年齢に達する以前に払出しする場合は、運用益に課税され、ジュニアNISA口座は廃止されることになります。

上記の制限が理由でジュニアNISAは人気がなかったのですが、2023年末の制度廃止に伴って払い出し制限を撤廃。

2024年1月1日以降は、18歳までの払い出し制限が撤廃され、非課税で途中払い出しが可能となっています。

資産を途中払い出しする際の注意点

成人年齢に達する前に非課税で払い出しを行う場合は、ジュニアNISA口座で保有している商品や現金をすべて引き出し、口座を閉鎖する必要があります。

部分的な売却や配当金の一部の引き出しは認められておらず、残りの資産を口座に残すこともできません。

ジュニアNISAの資産は新NISAに移管できない!?

もともとジュニアNISAの運用資産は、成人となった時点で自動的に開設される一般NISAの非課税枠に移管(ロールオーバー)できました。

しかし、2024年以降はNISA制度が刷新されることに伴い、ジュニアNISAの運用資産を新NISAの非課税枠に移管することはできません。

成人年齢(または18歳以降の5年間の非課税期間終了時)に到達すると、その年末までにジュニアNISAで保有している商品は課税口座(特定口座または一般口座)に払い出されます。

課税口座に払い出される前に売却したり、新NISA口座で買い直すのも一つの選択肢になるでしょう。

子供の教育資金などの運用方法は?

ジュニアNISA廃止後、子供の教育資金などはどのように運用すればいいのでしょうか?

結論から申し上げると、親のNISA口座を活用するといいでしょう。

夫婦二人が現行NISA(つみたてNISA)、子供二人がジュニアNISAを利用している場合、非課税枠は下記の通り合計で2400万円。

【現行NISAの非課税枠】

- 両親:800万円×2=1600万円

- 子供:400万円×2=800万円

- 合計:2400万円

一方、新NISA制度がスタートすると、子供のジュニアNISA口座は廃止されますが、両親二人の非課税枠の合計が3600万円と現行制度より1200万円も大きくなり非課税期間も無期限に。

【新NISA制度の非課税枠】

- 両親:1800万円×2=3600万円

- 合計:3600万円

未成年向けの非課税口座がなくても3600万円も非課税枠があれば、十分という方がほとんどでしょう。

お金に色はありません。

新NISA口座で余剰資金を運用し、老後資金だけでなく、教育資金などに活用するといいでしょう。

私も自分と妻のNISA口座を使って子どもの教育資金などを運用するつもりです。

まとめ

2024年からは新NISA制度がスタートしますが、残念ながらジュニアNISA制度は2023年12月末で廃止されます。

ジュニアNISA制度廃止後も運用資産は継続管理勘定で非課税運用が可能。

また、制度廃止に伴って2024年1月1日以降は、18歳までの払い出し制限が撤廃され、非課税で途中払い出しが可能となります。

NISA制度刷新後の2024年以降、子供の教育資金などの運用については、親の新NISA口座を活用するといいでしょう。