2024年から始まる新NISAに向けてNISA口座(一般・つみたて)を開設している金融機関を変えようと考えている方も少なくないでしょう。

私も現行NISAの口座を開設している証券会社から、2024年は別の証券会社へ変更しようと考えています。

しかし、金融機関変更について下記のような疑問を感じる方も多いのではないでしょうか。

- 金融機関変更の手続方法

- 手続きすべきタイミング

- 現行NISAで保有している資産の取り扱い

そこで今回の記事では金融機関の変更手続きの流れやNISA口座で保有している資産はどうなってしまうかなど注意点について解説します。

私の金融機関変更の事例もご紹介しますので、参考にしてください。

NISA口座の金融機関を変更する手続きの流れ

現行NISA(一般・つみたて)を利用している方が2024年の年初からは新しい金融機関で新NISAを始めたい場合、2023年内に金融機関変更の手続きを行う必要があります。

2023年内に現行の金融機関で新金融機関への変更手続きをしておけば、2024年に新NISA口座が新金融機関で開設されます。

NISA口座を旧金融機関(変更前)から新金融機関(変更後)に変更する手続きの流れは下記の通り。

なお、金融機関によって若干、手続内容が異なる場合があります。

①変更前の旧金融機関で「勘定廃止通知書」または「非課税口座廃止通知書」を取り寄せる

NISA口座を利用している旧金融機関より「勘定廃止通知書」または「非課税口座廃止通知書」のいずれかの書類を取り寄せます。

手続きはWEBで完結する金融機関もありますが、書類のやり取りが必要なケースもあります。

詳細は現在NISA口座がある金融機関のコールセンター等で確認してください。

②変更後の新金融機関でNISA口座申込書類を請求する

NISA口座を変更する予定の新金融機関でNISA口座申込書類を請求します。

新金融機関に証券口座がない場合は先に口座開設が必要です。なお、NISA口座の開設と同時でも可能な場合があります。

③変更後の新金融機関へ必要書類の提出

変更後の新金融機関から届いたNISA口座申込書(届出書)と、変更前の旧金融機関から取り寄せた「勘定廃止通知書」または「非課税口座廃止通知書」を新金融機関に提出します。

新金融機関が必要書類を受付・確認後、税務署へNISA口座開設の申請を行い、税務署での審査完了後に新金融機関にNISA口座が開設されます。

NISA口座の開設には、申し込みから3~4週間かかることも。

想定以上に時間がかかる場合もあるので注意が必要です。

いつから新金融機関で投資が可能になる?

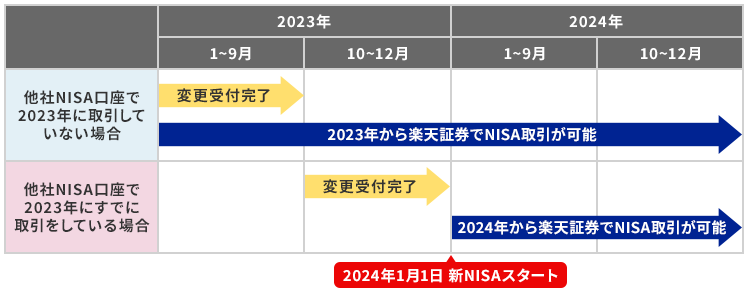

2023年10月以降に金融機関の変更手続きをした場合、変更後の金融機関のNISA口座で資産を購入できるのは2024年1月から。

2023年の非課税投資枠を利用していない場合で、2023年9月30日までに金融機関変更の手続きを行えば、2023年も変更後の金融機関のNISA口座で資産を購入することが可能でした。

しかし、既に10月に入っているので、今から金融機関変更の手続きをすれば、新しい金融機関で取引が可能になるのは2024年1月からです。

つまり、新NISAスタートから新しい金融機関で金融商品の購入が可能になります。

(出典:楽天証券)

NISA口座を解約する必要はない

金融機関を変更する際に注意すべき点がNISA口座を解約する必要はないということ。

原則、金融機関変更時に必要なのは「勘定廃止通知書」であり、「非課税口座廃止通知書」ではありません。

それぞれの違いは下記の通り。

勘定廃止通知書とは?

変更前の金融機関のNISA口座で購入した資産は変更前の金融機関でそのまま非課税として残したままで、当年(もしくは翌年)のNISAでの買い付け枠を他の金融機関に変更する場合に使用。

非課税口座廃止通知書とは?

変更前の金融機関のNISA口座を廃止する場合に使用。

変更前の金融機関のNISA口座内にある資産は課税口座に移管されます。

上記の通り、「非課税口座廃止通知書」を請求するとNISA口座が解約されて、口座内の資産は課税口座に移管されてしまいます。

なお、変更前の金融機関のNISA口座で保有している資産を変更後の金融機関のNISA口座に移管することは出来ません。

NISA口座の変更手続きをすべきタイミングとは?

NISA口座の変更手続きはいつ行うべきでしょうか?

金融機関変更の手続きを行うと、変更前のNISA口座(一般NISA・つみたてNISA)での買い付けは出来なくなります。

よって、2023年のNISA枠を使い切っている場合は、すぐに手続きを行うといいでしょう。

一方、NISA枠を使い切っていない場合は、変更前の金融機関で非課税枠を使い切ってから変更手続きを行うのがベター。

なお、つみたてNISAは積立なのでタイミングを図る必要があります。

つみたてNISAの非課税枠を使い切りたい場合は2023年12月初旬に積立を行い、その後、すぐに金融機関変更の手続きを行うといいでしょう。

余裕を持って手続きすることを考えれば、12月分の非課税枠は諦めて早めに変更手続きを行うのも1つの考え方です。

なお、2024年の年始取引に間に合わせるためには12月中旬までには手続きをしておく必要があるようです。

金融機関変更の事例

NISAの金融機関を変更する予定である私の事例をご紹介します。

私は2015年からauカブコム証券(当時はカブドットコム証券)で一般NISAを利用しています。

2024年からはSBI証券に金融機関を変更して新NISAを利用する予定。

ただし、2023年の一般NISA枠を使い切っていないので、非課税枠を埋めてから変更手続きを行うつもりです。

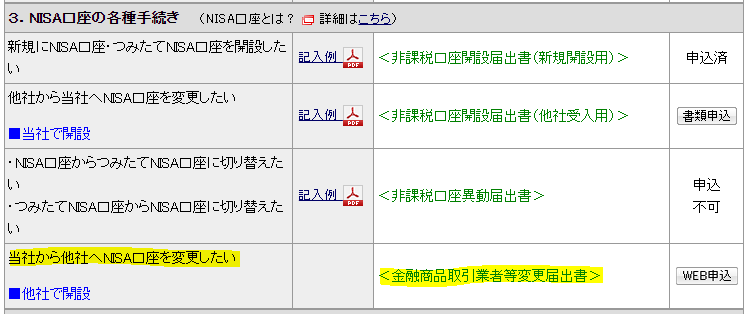

auカブコム証券は下図の通り、ネット上で変更手続きが可能。

(出典:auカブコム証券)

上図の最下段で手続きを行えば、「勘定廃止通知書」が郵送されてくるようです。

旧金融機関のNISA口座で保有している資産はどうすべき?

現在、私はNISA口座(auカブコム証券)で高配当株とインデックスファンドを保有。

2024年からの新NISAでは、個別株の管理が面倒なので投資信託とETF(上場投資信託)のみに資産を集約する予定です。

現行NISAで保有している高配当株に関しては保有し続けたいと思える銘柄以外は非課税期間内に売却したいと考えています。

NISAは1円でもマイナスを出してしまうと損益通算ができないのでデメリットしかありません。

よって、個別株で保有し続ける価値がないと判断した場合は、含み益がある間に非課税期間内で売却予定。

インデックスファンドに関しては、新NISAで資金が必要になれば売却も検討。

売却の必要がなければ、非課税期間終了後に課税口座に移管して保有し続けるつもりです。

まとめ

2024年の年初から新しい金融機関で新NISAを始めようと考えている場合は、2023年中に金融機関変更の手続きが必要です。

NISA口座の変更手続きは想定以上に時間がかかる場合があるので注意が必要。

新NISA開始に向けて2023年末は金融機関変更の依頼が集中して事務処理が遅延する事も考えられるので、余裕を持って手続きを行うことをおすすめします。