個人向け国債の変動10年(第183回)の適用利率が1%を超えて話題となりました。

新NISAが始まり、資産運用を始めた方は多いですが、元本保証の商品には根強い人気があります。

元本保証の中で人気が高い個人向け国債ですが、利率が1%を超えたことで積極的に投資すべき商品といえるのでしょうか。

また、今後も利率が上がっていくのか気になる方も多いでしょう。

そこで今回の記事では、利率が1%を超えた個人向け国債について解説します。

元本割れが怖いと思っている方は参考にしてください。

【個人向け国債】変動10年の利率が1%超え

個人向け国債の変動10年(第183回)の適用利率が2008年以来17年ぶりに1%を超え、話題となりました。

変動10年物の利率は最も低いときに0.05%でしたが、2022年から右肩上がりとなり足元で節目の1%超え。

令和7年8月15日発行の変動10年(第185回)は0.97%(税引き前)と1%を割り込んでいますが、預貯金と比べれば魅力的な水準といえるでしょう。

なお、個人向け国債は下記のような商品で、おすすめは変動10年です。

個人向け国債とは?種類は?

個人向け国債は個人の国債保有を促すための商品で、1万円単位から購入できます。

毎月募集、発行が行われていて、発行から1年経過すれば 途中換金も可能。

金融機関(銀行、証券会社など)の窓口で、個人の方のみ購入可能です。

なお、金利については固定型だけでなく、変動型についても最低保証があり、年率0.05%が保証されています。

利払いは半年に1回、発行から1年が経過すれば解約はできますが、一般の国債のように途中での売買はできません。

個人向け国債には、以下の3つの種類があります。

変動10年

10年満期の個人向け国債です。

半年毎に適用する利率が変わる「変動金利」を採用してい ます。

適用利率は「基準金利×0.66」。

市場の金利の動きに応じて適用される利率が半年ごとに変動します。

つまり、市場金利が上がれば受取利子も増えることになりますが、 逆に金利が下がった場合には受取利子は減少。

しかし、市場の金利が下がった場合でも年利0.05%は保証されます。

8月募集の適用利率は0.97%(税引き前)です。

固定5年

5年満期の個人向け国債です。

発行時に設定された利率が満期まで固定された「固定金利」を採用。

適用利率は「基準金利-0.05%」で算出され、最低利率は0.05%が保証されています。

8月募集の適用利率は0.97%(税引き前)です。

固定3年型

3年満期の個人向け国債です。

発行時に設定された利率が満期まで固定された「固定金利」を採用。

適用利率は「基準金利-0.03%」で算出され、最低利率は0.05%が保証されています。

8月募集の適用利率は0.79%(税引き前)です。

【予想】変動10年の金利は上がる?

変動10年の魅力は実勢金利に応じて半年毎に適用利率が変わること。

今後、日本の長期金利が上がるのであれば、変動10年の適用利率も上がります。

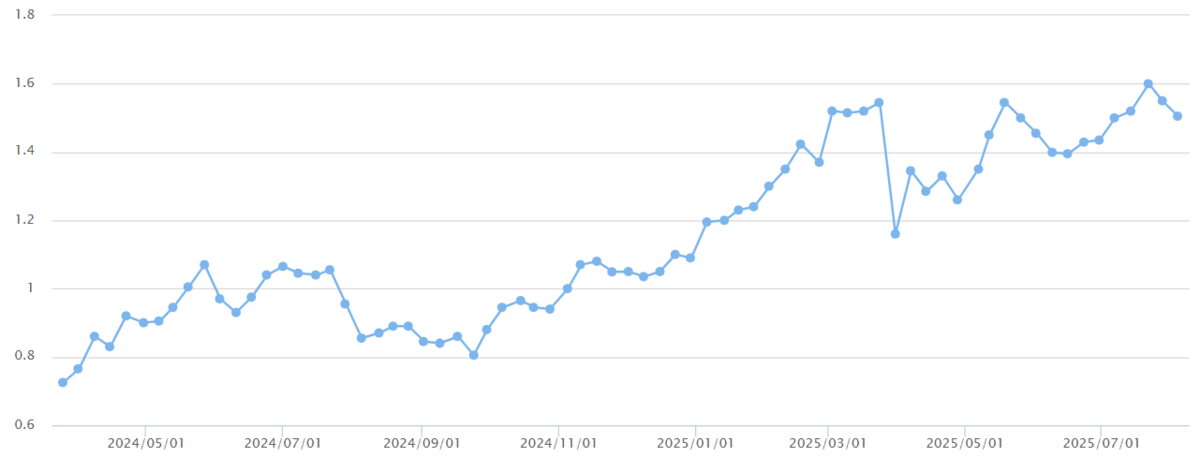

下図の通り、日本の長期金利は上昇傾向。

(出典:ニッセイアセットマネジメント)

更に、衆参で政権与党である自公が過半数割れした事から今後は減税を訴えた野党の要求が増えることが予想されます。

実際、8月1日には野党7党が共同でガソリン税の暫定税率を廃止する法案を提出しました。

年収の壁引き上げや消費税減税なども議題に上がれば、国債増発が想定されますので今後も長期金利は上昇傾向になることが予想されます。

よって、変動10年の適用利率も上昇していく可能性が高いでしょう。

【注意】金利1%超でも実質マイナス金利

変動10年の適用利率が1%を超え、更に今後も長期金利が上昇傾向であれば、元本保証の個人向け国債を積極的に購入していこうと考える方も多いでしょう。

しかし、個人向け国債に資産を集中し過ぎるのは避けた方が無難。

個人向け国債の利率が高まってきたとはいえ、物価上昇率は下回っている状況。

実質的な利回りはマイナスである点には注意が必要。

日銀(日本銀行)の2025年度の生鮮食品を除く消費者物価指数(CPI)上昇率の見通しは前年度比2.7%。

更に2026年度の物価見通しは1.8%で、2027年度も2.0%。

変動10年の適用利率1%を超える状況です。

今後も、長期金利が上昇しても変動10年の適用利率が物価上昇率を超えなければ、実質的に資産が目減りしてしまいます。

そもそも適用利率の算出式は「基準金利×0.66」なので、長期金利ほど適用利率が上がっていくわけではない点も認識しておく必要があります。

よって、過度に個人向け国債に資産を集中させることは避けた方がいいでしょう。

まとめ

個人向け国債の変動10年の適用利率が1%を超えて話題になりましたが、物価上昇率に比べて低いマイナス金利状態。

この状態が続けば、実質的に資産が目減りしていきます。

よって、過度に個人向け国債に資産を集中させることは避けた方が無難。

インフレによる資産目減りを防ぐには新NISAなどを活用した資産運用を検討する必要があります。

ただし、預貯金やタンス預金をするくらいであれば、個人向け国債を購入する方がインフレの影響を弱めることにはなります。