2024年に始まった新NISA(少額投資非課税制度)の平均投資額や利用状況について、日本証券業協会が最新の調査結果を公表しました。

「みんなはどれくらい投資しているの?」 「自分の運用額は多い?少ない?」と、 気になる方も多いはず。

しかし、他人の運用状況をどこまで参考にすべきなのでしょうか?

本記事では、日本証券業協会の発表した「新NISA開始1年後の利用動向に関する調査結果(速報版)」について解説します。

自分の運用状況について不安を感じている方は参考にしてください。

つみたて投資枠は平均47万円・成長投資枠は平均103万円

先日、日本証券業協会が新NISA元年となる2024年の年間利用動向調査を発表しました。

調査対象は、2024年に新NISAで金融商品を購入した7,610人 (男性:4,528人、女性:3,082人)。

調査時期は2025年1月9日~14日でインターネットで実施。

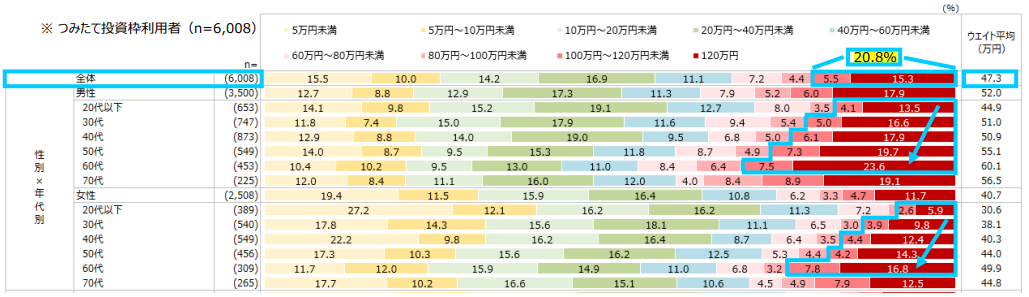

調査対象者 7,610 人のうち、つみたて投資枠の利用者は 6,008人(78.9%) 、平均購入金額は47.3万円。

成長投資枠の利用者は 5,408 人(71.1%) 、平均購入金額は103.3万円でした。

平均投資額を参考にすべきか?

調査結果の平均購入金額を「多い」と感じますか?それとも「少ない」と感じますか?

つみたて投資枠で約47万円(月額約4万円)も積み立てながら成長投資枠を100万円以上も使えないと思った方もいるでしょう。

平均投資額を参考にしても真似する必要はありません。

大切なことは自分のペースを乱さないこと。

ムリをして途中で運用を止めるという事態だけは避けるべきです。

平均値は極端な数値の影響を受ける

そもそも「平均値」というものには注意が必要。

平均値は極端に大きい(または小さい)値の影響を受けやすいからです。

今回の調査結果の場合、一部のお金持ちが平均額を押し上げている可能性があります。

実際、つみたて投資枠の利用者の約20%が年間100万円超を使用。

一方、年間20万円未満の利用者が全体の56.6%を占めます。

(出典:日本証券業協会)

今回の調査結果から分かることは、半数以上の人が月2万円未満の積立額ということになります。

投資額を参考にするのであれば、せめて中央値(小さい順に並べたときの真ん中の値)にすべきでしょう。

なお、平均値が極端な値に影響を受ける事例は下記の通り。

【ある会社の社員5人の年収】

Aさん:300万円

Bさん:320万円

Cさん:350万円

Dさん:370万円

社長:5000万円(極端に高い)

上記5人の平均年収は1288万円((300 + 320 + 350 + 370 + 5000) ÷ 5 )。

一方、中央値 は 350万円(小さい順に並べたときの真ん中の値)となり、中央値の方が実態を表しています。

個人投資家は長く相場に居続けることが重要

個人投資家にとって最も重要なことは相場に長く居続けること。

ファンドマネージャーなどのプロと違って短期で結果を出す必要はありません。

日本人は周りの状況を気にする傾向があります。

その傾向が役立つ時もありますが、投資にとっては不要なこと。

人の運用を知って心を乱してはいけません。

一人ひとり運用の目的は異なるし、目標額も違います。

また、収入や資産も人それぞれ。

であれば、他人を真似する必要はなく、自分の目標に向けて淡々と運用を継続するべきです。

自分の運用ペースを乱さないことが個人投資家にとって最も大切なポイントとなります。

まとめ

先日、日本証券業協会が新NISA元年となる2024年の年間利用動向調査を発表しました。

調査対象者 7,610 人のうち、つみたて投資枠の利用者は 6,008人(78.9%) 、平均購入金額は47.3万円。

成長投資枠の利用者は 5,408 人(71.1%) 、平均購入金額は103.3万円でした。

しかし、この数字にとらわれる必要はありません。

大切なのは無理をせず、自分のペースで投資を続けること。

仮に積立が厳しければ一時停止も可能で、ネット証券なら100円まで積立額を落とすことができます。

最も避けるべきは、途中で資産を売却してしまうこと。

なお、50代くらいまでの人が老後資金の準備ということで新NISAを利用するのであれば、「つみたて投資枠」を使ってインデックスファンドを積み立てるだけで十分。

「成長投資枠」を無理に活用する必要はなく、コツコツと長期運用することが資産形成の成功につながります。