老後資金について、どのような対策を行なっているでしょうか?

日本で「お金」に関して一番影響を受けるのは、親からの教育かもしれません。

親を参考に老後対策を行っている方も多いでしょう。

しかし、親世代の老後対策を参考にすると老後破産する危険性があります。

ある調査結果をもとに60代以上の老後資金対策の問題点と、今後とるべき対策を解説します。

老後破産したくないという方は参考にしてください。

親の老後対策は参考にならない⁉︎日本人の老後対策ベスト3は?

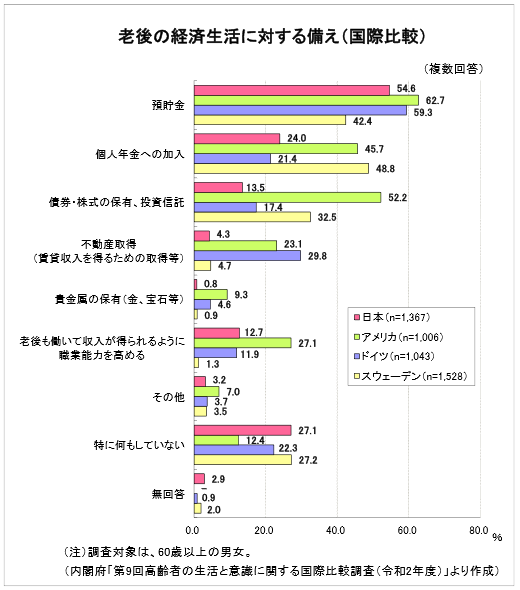

下図は、60 歳以上の男女に対して「50歳代までに、老後の経済生活に備えて特に何かしていたか」の質問に対する回答結果を調査対象国別にまとめたものです。

(出典:「第 9 回高齢者の生活と意識に関する国際比較調査(令和 2 年度)」(内閣府))

調査結果で日本の上位となった老後対策は下記の通り。

- 第1位:預貯金(54.6%)

- 第2位:特に何もしていない(27.1%)

- 第3位:個人年金への加入(24.0%)

30代~50代の現役世代の親に老後資金対策について質問すると、上記3つの回答が返ってくる可能性が非常に高いことが分かります。

「特に何もしていない」を除いたとして、預貯金と個人年金保険への加入についても老後資金対策としては非常に心許ない状態。

預貯金は低金利の影響で増えませんし、インフレにより物価が上がれば実質的な価値が目減りする可能性があります。

また、個人年金保険についても低金利の影響を受けて、老後資金の対策としておすすめできるような状態ではありません。

今回のアンケート結果から分かる事は、親世代の老後対策は今の現役世代には参考にはならないということです。

なお、親世代の老後対策が間違っていたわけではありません。

時代が変わったので、これまでの老後対策では問題があるということです。

つまり、時代の変化に合わせて老後資金対策の方法も変化させる必要があります。

老後資金対策を何もしないと老後破綻の危険性大

今回の調査結果で予想外に多かったのが、「特に何もしていない」という回答。

複数回答可なので預貯金と答えた方が同時に「特に何もしていない」と回答している可能性はありますが約30%は多い印象。

普段から仕事などが忙しく、老後のことなど考えられないという方も多いでしょう。

しかし、「特に何もしない」という選択肢は非常に危険。

今後の日本の未来を考えると、少子高齢化の影響により公的年金や公的医療制度が厳しくなることはほぼ間違いないとでしょう。

老後に備えて「特に何もしない」と、ほぼ間違いなく老後破産が待っています。

老後対策の第一歩は現状を認識すること

時代によって老後対策の正解は変わります。

私(40代)も親からはいい大学に入り、いい企業に就職したら将来は安泰という教育を受けてきました。

また、株式投資などはギャンブル的なもので、資産を失う可能性があるから問題外。とにかく貯金をしなさいという教えも受けました。

現在の60代以上の世代は貯金するだけでよかった時代を経験しています。

金利が高く、定期預金に10年預けていれば、預金額が倍になった時代もありました。

60代以上の世代が経験した高度成長期は、いい大学を出て、いい会社に入れば、退職金と公的年金で老後は安泰という時代。

しかし、今はあのトヨタ自動車の豊田社長でさえ、終身雇用は厳しいと発言。また、45歳定年制を提案する経営者が現れるほどです。

日本では、老後生活を退職金や公的年金に過度に頼ることはできない時代になってきています。

複合的な老後資金対策を行うことがベター

これからの時代、どのような老後資金対策を行うできでしょうか?

老後資金対策というと資産運用をイメージする方が多いですが、資産運用が唯一の老後資金対策ではありません。

当ブログでは、老後資金対策について資産運用以外の方法も解説してきました。

例えば、長く働いて現役時代を長くすることにより収入を増やす。60歳を超えて厚生年金に加入できれば年金額を増やすことも可能。

また、現役時代を長くできれば、公的年金の受け取り年齢を繰り下げることにより年金額を増やすこともできます。

現役時代を長くするためには、長く働くためのスキルや健康も重要となります。

よって、スキルや健康面で長く働けないリスクも考慮して資産運用で「お金」にも働いてもらう方がベター。

投資が仕事でも趣味でもない方が「お金」を働かせたいのであれば、インデックス投資がおすすめ。

インデックス投資を活用すれば、ほぼ「ほったらかし」で資産運用をすることができるので、人的資本(稼ぐ力)を磨くことに集中できます。

老後対策は1つに絞るのではなく、複合的に行っておく方が安心です。

まとめ

日本の60代以上の老後対策の上位3つは下記の通り。

- 第1位:預貯金(54.6%)

- 第2位:特に何もしていない(27.1%)

- 第3位:個人年金への加入(24.0%)

これまでは、上記のような老後対策でも問題ない時代でした。

しかし、時代とともに正解の形は変わります。これから老後を迎える現役世代は、上記のような老後対策では老後破産へまっしぐらでしょう。

現状を分析し、時代に合った老後対策を行うことが重要です。