老後資金準備のために個人年金保険への加入を検討する方も少なくないでしょう。

一般的な個人年金保険は年金の受取期間が10年~15年程度の確定年金で、年金を受け取り始めて10年~15年で年金は終了します。

しかし、個人年金保険の中には年金を一生涯受け取れる終身年金が選択できる商品があります。

終身年金を選択できれば、一生涯年金を受け取れるわけですから「人生100年時代」の日本にとっては、非常にありがたい年金と感じる方も多いはず。

しかし、終身年金タイプの個人年金保険は、全くオススメできません。

今回は、終身年金タイプの個人年金保険がオススメできない理由であるデメリットについて解説します。

老後資金の準備として終身年金タイプの個人年金保険を検討している方は、参考にしてください。

1.終身年金タイプの個人年金保険のシミュレーション

まず初めに終身年金タイプの個人年金保険に加入した場合の保険料や受け取れる年金額についてシミュレーションしてみました。

【個人年金保険(終身年金タイプ)】

被保険者:55歳(男性)

保険料払込期間:70歳

年金受取開始年齢:70歳

月額保険料:54,000円

年金額:51.11万円

被保険者:55歳(女性)

保険料払込期間:70歳

年金受取開始年齢:70歳

月額保険料:54,000円

年金額:41.08万円

上記試算例の個人年金保険は、10年保証期間付終身年金。

よって、年金受取人が年金を受け取り始めて10年以内に亡くなった場合には、残りの期間分の年金を遺族が受け取れます。

上記のシミュレーション例では、契約時に70歳から男性は51.11万円、女性は41.08万円の年金が一生涯受け取れることが決まっているので、安心感があるように思えます。

2.終身年金タイプの個人年金保険のデメリット5つ

ここからは、上記でシミュレーションした個人年金保険のデメリットについて確認していきたいと思います。

スポンサーリンク

デメリット①:損益分岐点は男性89歳、女性93歳

終身年金は年金受取人が亡くなるまで一生涯受け取れるというメリットがありますが、自分が支払った保険料に対して、どのくらい年金が受け取れるのかを確認する必要があります。

今回の契約例で考えると、70歳で年金を受け取り始めて支払った保険料総額を受け取る年金総額が超える損益分岐点は、男性が89歳、女性が93歳と男性・女性とも平均寿命を超えて長生きしないと損をする計算です。

では、平均余命で考えるとどうでしょうか。

55歳男性の平均余命は28.05年(令和5年簡易生命表)、55歳女性の平均余命は33.54年(令和5年簡易生命表)なので、男女とも損益分岐点を超える年齢には達しません。

上記の通り、長生きをしないと損をする可能性が高い終身年金タイプの個人年金保険ですが、想定以上に長生きした場合には、損益分岐点を大きく超える可能性もあります。

想定以上に長生きした時のための『保険』として割り切って加入するしかありません。

デメリット②:確実に受け取れる年金額の返戻率は約52%!?

今回シミュレーションした終身年金を男性が100歳まで受け取ると、払い込んだ保険料に対して受け取る年金額が約160%になる点がメリットとして強調されています。

しかし、100歳まで生きるかどうかは誰にも分かりません。

また、10年保証期間付終身年金なので、確実に受け取れる10年間の年金で返戻率を計算すると、下記の通り。

【被保険者が55歳・男性の場合】

払込保険料総額:9,720,000円(54,000円×12ヶ月×15年)

10年間の年金額:5,111,000円(51.11万円×10年)

返戻率:約52%

55歳の男性が、70歳になってから80歳までの10年間に年金を受け取った場合の返戻率は、なんと約52%。

積立型の保険に加入する際に気を付けて頂きたいのが、保険料をいくら支払って、いくらの満期保険金や年金などを受け取れるのかという点。

積立型の保険は、払い込んだ保険料を受け取る解約返戻金や満期保険金などが、必ず上回ると勘違いされている方がいます。

しかし、実際に計算してみると、受け取れる解約返戻金や満期保険金などに比べて、支払う保険料の方が多くなる契約もあります。

特に、日本は低金利状態が長く続いてきたので、生命保険の予定利率も下がっていて非常に低い状態になっているので注意が必要。

積立型の保険を検討する際には、常に電卓をたたいて確認してもいいくらいです。

デメリット③:トンチン性があるため途中解約が不利

一般的に積立型の保険の途中解約には、支払った保険料よりも解約返戻金が下回る元本割れが発生するというデメリットがあります。

更に今回シミュレーションした個人年金保険はトンチン性があるため、途中解約時の解約返戻金が低く抑えられていて、確実に元本割れが発生。

デメリットが大きくなります。

【トンチン性とは?】

死亡保障を抑えるかわりに、抑えた分を生きている他の加入者の年金に回す仕組みのこと。

長生きした加入者ほど多く年金を受け取れる仕組みで、イタリア人のロレンツォ・トンティが考案しました。

デメリット④:インフレにより年金額が実質的に減るリスクがある

今回シミュレーションした個人年金保険は定額年金で、公的年金のように物価にスライドしません。

つまり、物価が上がっても年金額が上がることはありません。逆に物価が下がっても年金額が下がることはありません。

仮に55歳の方が加入して100歳まで年金を受け取るとしたら、45年間という長い年月が経過します。

この45年という間、物価が一定であると考える方は少ないでしょう。

物価が下がるデフレになれば、年金の実質的価値が上がり、終身年金タイプの個人年金保険に加入して正解だったことなりますが、仮にインフレで物価が上がる状況であれば、受け取る年金の価値は実質的に下がります。

日本の中央銀行である日本銀行(日銀)は消費者物価上昇率2%を目指していますが、インフレにより物価が年2%ずつ上昇すれば、約36年後にはお金の価値は半減。

インフレが続けば、年金を受け取っている間も年々年金の実質的価値が、下がっていくことになります。

デメリット⑤:保険会社の破たんリスクがある

国が運営している公的年金でさえ、破たんするリスクがあると騒がれている状況で、民間の保険会社が破たんしない保証はどこにもありません。

しかも、55歳で個人年金保険に加入して仮に100歳まで年金を受け取るとすると、45年間という長い年月になります。

45年間という期間を考えると、一民間企業の破たんリスクは小さくないと考えるべきでしょう。

保険会社が破たんした場合、契約者保護機構というセーフティーネットがあるので、受け取る年金がゼロにはならないとしても大きく減額される可能性があります。

スポンサーリンク

3.個人年金保険を年利3%の複利運用と比較すると・・・

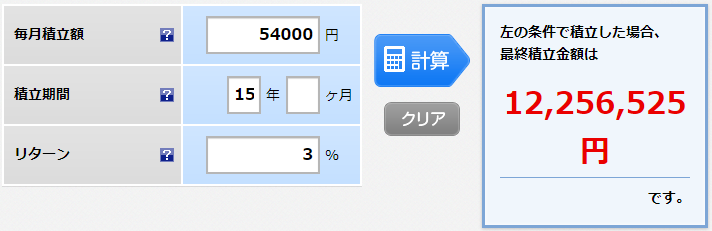

今回シミュレーションした個人年金保険の月額保険料5.4万円を、投資信託などに毎月積立投資して、年利3%で複利運用できた場合と比較するとどうなるでしょうか。

積立投資の場合、下図の通り投資元本9,720,000円が15年後には12,256,525円まで増えます。

(出典:楽天証券)

12,256,525円を70歳から毎年51.11万円ずつ取り崩していくと、約24年間資産が持つことになります。

70歳からだと、94歳まで取り崩しが可能という結果になります。

つまり、男女ともに平均寿命も平均余命も超えて資産の維持が可能。

更に、運用しながら取り崩していけば、94歳以降も資産を長持ちさせられる可能性があります。

まとめ

今回シミュレーションした終身年金タイプの個人年金保険のデメリットについてまとめると下記の通り。

- 損益分岐点は男性89歳、女性93歳

- 確実に受け取れる年金額の返戻率は約52%!?

- トンチン性があるため途中解約が不利

- インフレにより年金額が実質的に減るリスクがある

- 保険会社の破たんリスクがある

100歳まで長生きしたとすると返戻率は約160%といわれると、どうしてもそちらに目がいってしまい、他の重要な部分が見逃されてしまいます。

個人年金保険の終身年金タイプには上記のようなデメリットやリスクがあるため、老後資金の準備に定額の個人年金保険を活用することは、おすすめできません!

個人年金保険に加入しないと老後が不安という方には、インデックス投資(ほったらかし投資)がおすすめ。

投資はリスクがあると敬遠される方がいますが、今後の日本では何もしないことの方がリスクが高くなるでしょう。