「老後2000万円問題」をきっかけに老後の生活費は公的年金だけでは足りないのではないかと不安を感じている方も多いでしょう。

今回ご紹介する本は、老後の不安を解消するような題名で、公的年金だけで上手に暮らす方法を解説しています。

『年金だけで上手に暮らす本』

本当に公的年金だけで老後生活を乗り切ることが可能なのでしょうか?公的年金だけで老後を生活するためには、どのような工夫が必要なのでしょうか?

公的年金だけで老後を生活するためのポイントを解説します。

公的年金だけで老後生活は安心か?

本書の前提条件の確認ですが、公的年金のみで老後を生活するとは「普段の生活に関して年金収入のみで賄い、生活費のために資産(預貯金など)を取り崩さない」ということ。

よって、老後に備えて全く蓄えが不要というわけではありません。

医療費や介護費用については、別に準備が必要と指摘。

あくまでも老後の生活費は公的年金だけで賄うべきということですが、介護費用、医療費などを考えると公的年金とは別に夫婦で1,500万円の備えは必要としています。

老後の普段の生活では資産を取り崩さず、受け取る年金内で生活すべきというのが本書の趣旨。

ポイントは、受け取れる年金額を確認し、その範囲内に収まるように生活をスリム化するよう家計を見直すというもの。

早めに年金額に合わせて家計をダウンサイジングしておけば老後に向けての貯蓄も可能です。

老後資金をいくら準備しておくべきかは、何歳まで生きるか分からないので、正確には分かりません。

よって、収入の範囲内(公的年金)で生活するという考え方は非常に重要。

公的年金だけで老後を暮らすためのポイントとは?

では、公的年金だけで老後を暮らすためには、どのようなことに気を付けるべきなのでしょうか?

本書の中にある「年金だけで暮らすための10のルール」の中からいくつかをピックアップして解説したいと思います。

将来もらえる年金額の目安を知っておく

公的年金だけで生活するために重要なポイントが年金の受取額を知って、老後の収入をイメージしておくこと。

そのために必要なのが、「ねんきん定期便」のチェック。

特に、50歳以上の方は「ねんきん定期便」に、現在の保険料納付状況が続けばいくら受け取れるかが記載されています。

また、50歳未満の方に関しては「ねんきんネット」や「公的年金シミュレーター」を利用すれば、年金の受取額を複数パターンでシミュレーションすることが可能。

公的年金の受取額に合わせて、早めに生活をダウンサイジングしておくことが重要です。

早めに年金額を確認しておけば、増やす手立てを打つこともできます。

スポンサーリンク

夫婦でできるだけ長く働く

人生100年時代は、可能な限り長く働くことも重要なポイント。

生活費のダウンサイジングだけでは限界があります。

健康で働ける期間を長くすれば、年金収入だけに頼る期間を短くすることが可能。

また、60歳以降も働いて厚生年金に加入できれば、年金額を増やすこともできます。

なお、老後に働いて収入に余裕があれば、年金の繰り下げを検討するといいでしょう。

70歳まで公的年金の受け取りを繰り下げれば42%も年金額が増えます。

また、2022年4月からは75歳まで繰り下げが可能になりました。

75歳まで年金の受け取りを繰り下げれば、年金額は84%も増えます。

退職金で思い切った投資はしない

受け取った退職金を使っての投資は慎重に行うべき。

退職後の投資家デビューは、資産を溶かしてしまうお決まりのパターン。

退職金を受け取るまでに投資経験が無ければ、ムリに資産運用をするべきではありません。

どうしても何かしたいのであれば、個人向け国債など元本保証型にとどめておくのも一案です。

銀行の窓口にはいかない

資産を減らしてしまう可能性のある場所からは、なるべく距離を取っておくことも得策。

特に退職金を受け取った直後などに銀行や証券会社に行けば、手数料ハンター達が手ぐすねを引いて待ち受けていると考えるべき。

ネット銀行を利用して銀行窓口の利用を減らせば、不要な投資商品を売り付けられる事を防ぐだけでなく、ATM手数料や振込手数料の削減にもつながります。

子どもが独立したら保険を見直す

生命保険料は、固定費の大きな部分を占める支出の1つ。

子どもが独立した時だけということではなく、随時、ムダな保障は削減すべき。

なお、生命保険の解約時には可能な限り保険の営業に合わず、保険会社のコールセンターなどで手続きするのがおすすめ。

老後が不安だから保険を解約するなどと営業マン(レディー)に話せば、余計な保険に加入させられる可能性もあります。

公的年金だけでは老後資金が足りないからと、個人年金保険をすすめられる可能性もありますが、個人年金保険への加入はおすすめできません。

個人年金保険がおすすめできない理由については、下記記事をご参照ください。

生活費の節約には固定費の削減が効果的

老後の生活に向けて生活費の節約を成功させるポイントは、ムリをしないこと。

ムリな節約は、ムリなダイエットと同じで長続きしません。

食費や交際費などの変動費の削減には継続的な努力が必要。よって長続きさせることが難しいでしょう。

一方、固定費の削減は最初に一手間必要ですが、継続的な努力は不要で、支出を減らすことができます。

スポンサーリンク

固定費の例は、下記の通り。

- 住居費(住宅ローン、家賃)

- 通信費

- 生命保険料、損害保険料(自動車保険、火災保険など)

- 教育費

- 車関連費(車のローン、駐車場代)

生命保険や自動車保険の見直しや、格安スマホ(格安SIM)への乗り換えなどは、最も効果的に固定費を削減できる方法です。

老後に向けて資産運用も行う

本書の中では、老後に向けての資産運用はすすめていません。

しかし、資産運用についてもムリのない範囲でやっておく方が無難。

今後、公的年金は受給額の削減や受給開始年齢の引き上げが行われることは間違いないでしょう。

また、今後は終身雇用という慣習がなくなり、退職金を受け取れる方も減っていく可能性があります。

公的年金以外に1500万円の蓄えが必要であれば、退職金に期待せず、若いうちから資産運用を始めるべき。

資産運用を行うのであれば、インデックス投資(ほったらかし投資)がおすすめです。

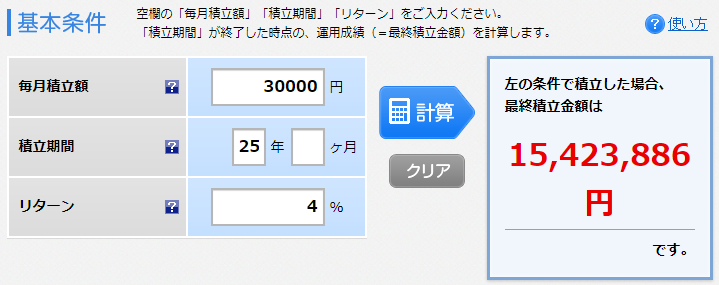

毎月3万円ずつの積立投資でも年利4%で運用できれば、25年後に積立資産は約1500万円に。

(出典:楽天証券)

若い時から個人型確定拠出年金iDeCo(イデコ)やNISAを使ってインデックス投資(ほったらかし投資)で運用を経験しておけば、退職金を受け取ってから焦って運用を始めて資産を減らしてしまうという愚も防げます。

お金に色はないので、コツコツとインデックス投資で資産運用をすることにより、老後に向けて1500万円程度を準備できれば、医療費や介護費用、生活費だろうが、どのような用途にも使えます。

また、資産の取り崩し方(出口戦略)を間違えなければ、資産を減らすことなく公的年金以外の収入を継続的に得られる可能性もあるでしょう。

まとめ

老後を公的年金だけで生活するためのポイントは下記の通り。

- 将来受け取れる年金額の目安を把握する

- 固定費を削減し、生活費を節約する

- できるだけ長く働く

- 老後に向けて資産運用も行う

老後に公的年金だけで生活するためには、受け取れる年金額を把握し、生活費を年金額に合わせてダウンサイジングする必要があります。

また、介護費用、医療費用を考慮すると、公的年金以外に夫婦で1,500万円程度の蓄えは必要。

よって、少しずつでも資産運用を行う方がいいことは間違いありません。

『年金だけで上手に暮らす本』