私の現在の基本的な投資スタイルはインデックス型の投資信託を積み立てる「ほったらかし投資」です。

「ほったらかし投資」を実践する私が以前から気になっていた下記の本を読んでみました。

「全面改訂 ほったらかし投資術 インデックス運用実践ガイド」

上記の本の中で一番印象的だったのが、水瀬さんがなぜ「ほったらかし投資」をするに至ったかについて書かれている部分。

私が「ほったらかし投資」をするに至った状況と似ていたからです。

恐らく、以前の水瀬さんと同じようなスタイルで運用を行っている方の多くは、株式の運用で大きな利益を上げたいと思いながら、思うような成果が出ないと悩んでいるはず。

私も水瀬さんと同じような悩みを抱えて、「ほったらかし投資」にたどり着きました。

今回の記事では、下記ポイントについてご紹介します。

- 「ほったらかし投資」とは?

- 投資初心者に「ほったらかし投資」をおすすめする理由

- 「ほったらかし投資」の方法・やり方は?

- 「ほったらかし投資」で利益は出る?

- 「ほったらかし投資」のデメリットとは?

これから株式投資を始めようとしている方や、株式投資をしているけど上手くいっていないという方は参考にして頂けれると思います。

「ほったらかし投資」とは?

「ほったらかし投資」に明確な定義はありませんが、購入するインデックスファンドを決めたら、そのファンド(投資信託)を毎月積み立て、1年に1回程度のリバランス以外は、放置するという投資法です。

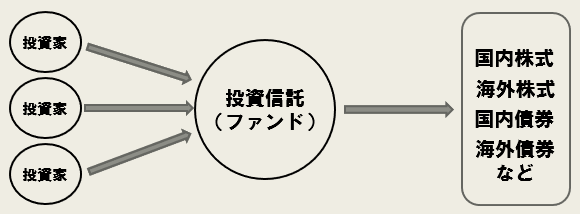

投資信託とは?

投資信託(ファンド)とは、投資家から集めたお金をプロが運用し、その運用成果を投資額に応じて投資家に分配する仕組みの金融商品です。

投資信託は、投資家から集めた資金を株式や債券などに分散投資するので、投資信託を1つ購入するだけで、分散投資をした効果があります。

また、投資信託には、大きく分けてアクティブファンドとインデックスファンドがありますが、両者の違いは下記の通りです。

インデックス型とは?

日経平均株価のような株価指数などのインデックス(指標)と同じ値動きをするような運用を目指す投資信託をインデックス型といいます。

インデックス型は目標とする指数に連動するように機械的に銘柄を組み入れるので、ファンドマネージャーが銘柄を選択するアクティブ型に比べて各種の手数料が安くなるというメリットがあります。

アクティブ型とは?

アクティブ型の投資信託は、運用のプロであるファンドマネージャーが調査・分析などを行い、ファンド(投資信託)に組み入れる銘柄を選択し、市場平均を上回る運用成果を目指します。

運用のプロであるファンドマネージャーが調査・分析などを行い、ファンドに組み入れる銘柄を選択し、売買するので、インデックス型に比べて各種手数料が高くなるとういうデメリットがあります。

「ほったらかし投資」は、手数料の安いインデックス型の投資信託を買って放置するだけなので、ほとんど手間がかからず、これで利益がでるのであれば、理想的な方法ではないでしょうか。

私は、投資初心者の方こそ「ほったらかし投資」を実践するべきだと考えているのですが、その理由は下記の通りです。

スポンサーリンク

投資初心者に「ほったらかし投資」をおすすめする理由

投資家になりたいのであれば別ですが、目的が『お金を働かせる』ことであるのであれば、「ほったらかし投資」がおすすめです。

「ほったらかし投資」がおすすめな理由は下記の通りです。

理由①個別株投資などよりも勝率が高い

ほとんどの場合、素人がチャート分析や企業分析をして個別株を買ってもインデックスファンドの運用成績には勝てません。

これは、私自身も経験していることで、昔は積立投資など退屈。

自分で優良銘柄を探し、投資した方が大きな利益が狙えると考えていました。

非常に浅はかだったと思います。

水瀬さんは運用を始めた当初、チャート分析をしたり、財務分析などをして個別株投資をしていたそうです。

しかし、思うようにはいかず、結果的には手数料も込みでマイナス。

色々な投資法を模索している中で出会った本が、「ウォール街のランダム・ウォーカー」。

この本と出会い、インデックスファンドを買って、ただじっとしているだけという投資法に行き着いたそうです。

結局、素人が時間をかけて銘柄を選択したとしても、ほとんどのケースでインデックスファンドを上回る結果は出せません。

1日中、運用のことを考えているプロのファンドマネージャーが銘柄を選定してもインデックスファンドに勝てないのに、一般人が仕事の合間に銘柄を選定したところで勝てるわけがないと考えるべきです。

実際にアクティブファンドの6~7割がインデックスファンドよりも運用成績が劣るという事実があります。

理由②四六時中株価を気にする必要がない

長期投資をするというスタンスで個別株を所有していたとしても日々の株価は気になります。

気付かない間に株価が暴落するようなマイナスのニュースが流れている可能性もあります。

個別株を所有していると、仕事中でも株価やニュースが気になります。

水瀬さんも個別株投資をしているころは、株式を所有している企業のニュースが出ると、仕事中でもトイレに駆け込み売買をしていたそうです。

まさにトイレーダーですね。

個別株投資は、最悪、倒産という事もあり得るので、常に所有している銘柄のチェックをしておく必要があります。

「ほったらかし投資」を始める前の水瀬さんは、休日もチャート分析やファンダメンタル分析に忙しく、平日も休日も株式投資のことで、頭の中がいっぱい。

「ほったらかし投資」を始めてからは、投資に振り回される事なく、仕事や趣味に没頭でるようになったそうです。

インデックスファンドへの積立投資であれば、頻繁に基準価額などをチェックする必要がないため、平日の仕事中や休日に投資のことを考える必要はありません。

スポンサーリンク

「ほったらかし投資」の方法・やり方は?

「ほったらかし投資」のやり方は下記の通りで簡単です。

- つみたてNISAやiDeCo(イデコ)口座を開設

- 積立投資すべきインデックスファンドを決める

- 生活防衛資金を上回る部分を積立投資する

「個人型確定拠出年金iDeCo(イデコ)」や「つみたてNISA」を活用する

「ほったらかし投資」を実践するのであれば、まずは、税制上の優遇措置がある「iDeCo(イデコ)」や「つみたてNISA」を利用すべきです。

「iDeCo(イデコ)」や「つみたてNISA」には、もともと「ほったらかし投資」の仕組みがあります。

なお、本の中では「つみたてNISA」について触れられていないのですが、その理由は本の発売当時には「一般NISA」制度しかなく、「つみたてNISA」制度がなかったからです。

情報が古い部分もあるので、NISAや確定拠出年金DCの活用方法については、参考にできない部分もあり、注意が必要です。

なお、「iDeCo(イデコ)」には、60歳まで掛け金を引き出せないという大きな制約があるので、教育資金など中長期的に使うあてのある資金を運用する際には、「つみたてNISA」を活用することをおすすめします。

「iDeCo(イデコ)」や「つみたてNISA」はどこで始めるべき?

「iDeCo(イデコ)」や「つみたてNISA」を始める際に、どこの証券会社や銀行を選んだらいいか分からないという方には、「iDeCo(イデコ)」も「つみたてNISA」もSBI証券をおすすめします。

積立投資をすべきインデックスファンドを決める

投資初心者の方は、どの投資信託にすべきかよく分からないケースがほとんどでしょう。

購入すべき投資信託を自分で探せない場合は、本で紹介されている投資信託の中から積み立てるファンドを選んでもいいでしょう。

本の中では、国内株と外国株で運用する投資信託を「5:5」で購入することをすすめていますが、運用方法に絶対の正解はありません。

最終的には、自分自身で考え、購入すべき投資信託を決められるようになるべきです。

下記記事のような考え方もあります。

なお、「iDeCo(イデコ)」や「つみたてNISA」の口座を開設した金融機関によって、購入できる投資信託のラインナップは異なりますので、ご注意ください。

また、インデックスファンドの購入をおすすめする理由は、投資信託を所有していると毎日差し引かれる手数料である信託報酬が運用成果に大きな影響を与えるからです。

下記記事で信託報酬が運用成果に与える影響について解説しています。

生活防衛資金を超える部分は積立投資に回す

資産運用を行う場合、コロナショックのような相場の急落もあり得るので、生活防衛資金である生活費の3~6ヶ月分は準備しておく必要があります。

生活防衛資金が準備できれば、それを超える部分の余裕資金を全額インデックスファンドの積み立てに回すというシンプルな考え方でいいでしょう。

スポンサーリンク

「ほったらかし投資」で利益は出る?

実際に「ほったらかし投資」を実践する事で、利益は出るのでしょうか?

これは、実際に始めてみないと分かりません。

これまでに良い結果が出ていたとしても、今後もその良い結果が保証されているわけではありません。

しかし、本の中で水瀬さんは、インデックスファンドの積立投資を始めて12年で「高級車が何台も買えるほど」の評価益状態だと書いています。

2008年のリーマンショックや2011年の東日本大震災などの数々の下げ相場を乗り越えてきたことを強調されていますが、重要なことをは、下げ相場で「ほったらかし投資」を止めなかったことです。

相場下落時には、投資信託の口数を沢山買えるので、平均の買単価が下がります。

ドルコスト平均法のメリットを最大限活用できていることになります。

下げ相場の後にアベノミクス相場などで上げているので、かなり利益が出ているはずです。

「ほったらかし投資」のデメリット

「ほったらかし投資」のデメリットは、下記2点です。

- 短期間で大きく資産が増えることはない

- 非常に退屈

短期間で資産が大きく増えることはない

「ほったらかし投資」では、インデックスファンドに投資するわけですが、インデックスファンドの期待リターンは年率数%程度。

個別株投資のように数年で投資額が10倍になったというようなことは起こり得ません。

特に運用開始当初は、資産が増えていく感じがしないでしょう。

「ほったらかし投資」は非常に退屈

また、「ほったらかし投資」は、買って(Buy)そのまま保有(Hold)の「バイ&ホールド」が基本なので、ワクワク感はゼロ。

つまり、「ほったらかし投資」は非常に退屈という点がデメリットになります。

「ほったらかし投資」のデメリットを解消する方法

私は、上記2点のデメリットを解消するために、資産運用の基本は「ほったらかし投資」を行い、それ以外の余裕資金で少しリスクを取った投資をするようにしています。

日々、ワクワクするような投資方法はないのかを探求しています。

スポンサーリンク

まとめ

私も20年以上の投資経験の中で、個別株投資やFX(外国証拠金取引)などを行ってきましたが、最終的に「ほったらかし投資」に行きつきました。

個別株投資やFXを行うと、生活の多くの部分を奪われてしまう可能性があります。

仕事中も株式相場や為替相場が気になって仕事が手に付かないということもありました。

私も自分の投資経験を通して、「ほったらかし投資」を強くおすすめできます。

多くの方の資産運用を行う目的は、お金を働いてもらって、これから先の人生を少しでも豊かに暮らすことだと思います。

目的が「お金を働かせる」ということであれば、なるべく運用のことを考える時間を減らせる「ほったらかし投資」がおすすめです。