岸田政権はインボイスの導入だけでなく、退職所得控除や給与所得控除の縮小などを検討するという形で増税をすすめようとしています。

物価高で苦しむ状況下での増税は避けて欲しいと多くの方が感じていることでしょう。

しかし、日本の国債残高は年々増えている状態。将来世代にツケを先送りしないためにも増税はやむなしなのでしょうか?

今回の記事では、大前研一さんの発言をもとに日本は財政健全化を目指すべきなのかについて解説したいと思います。

物価高が続く中、増税だけは避けて欲しいという方は参考にしてください。

緊縮財政により財政健全化を目指せば日本経済は更に停滞する

大前研一さんは下記の通り、日本はギリシャの事例を学ぶべきだと発言しています。

ギリシャ議会選の投開票が先月25日行われ、 ミツォタキス前首相率いる与党・新民主主義党が過半数の158議席を獲得しました。2019年に発足したミツォタキス政権は、法人税率の引き下げや事業許可の手続きの簡素化など、 経済活性化策を進め、新型コロナ禍の混乱期を除いて、財政黒字を維持しているもので、 調査会社は市民がデモに明け暮れた混乱の時代に戻りたくないと考え、安定を求めたと分析しています。

ミツォタキス前首相が率いる新民主主義党の 過半数獲得は、前任者でポピュリスト的な公約を掲げて政権を獲得したチプラス氏の失政からの回復という点で非常に重要です。前任のチプラス氏は欺瞞的な政策ばかりで、結局EUとの救済交渉に行き詰まり、年金給付削減など緊縮財政を実施し選挙公約を反故にしました。

この過程で、公務員の大幅削減、年金カット、増税など国民も痛みを甘受しましたが、新民主主義党が過半数を獲得したのは驚くべきことです。これはギリシャの国民が、痛みを伴ったとしてもやるべきことを実行すれば、国の未来に大いに寄与するということ、そして正しい政治家とは何をする存在なのかを理解した上で投票したことを示しています。日本も現在、危機的状況に直面しているため、このギリシャの事例は我が国にとっても参考にすべきものであると言えます。

日経新聞は「ギリシャに学ぶ投資機会発見」と題する記事を発表しました。これはギリシャの公的債務のGDP比率がピーク時の206%から169%まで改善し、ギリシャの10年物国債利回りも3.6%とイタリアを下回る水準まで評価されていると紹介しています。デジタル化の推進や労働市場の改革、ギリシャの直接投資の促進など、過去4年間で400近い法案を可決し、大規模な改革を推進してきたことなどが要因とのことです。

この改革はミツォタキス氏の功績ですが、一方で当時のドイツのショイブレ財務大臣の主導により、EUからのメンバーシップを失うというリスクを示され、ギリシャが変わらざるを得ないほどに追い込まれていたという背景があります。

この改革の結果、公的債務のGDP比率は回復し、 チプラス政権時代に35%を超えた国債利回りも正常化してきたのです。一方、日本は公的債務がGDPの260%という厳しい状況にあるものの、まだその改善の兆しは見えていません。 ギリシャはEUやユーロ通貨のメンバーという立場から、痛みを伴う改革を行うプレッシャーがありましたが、日本にはそのような強制力を働かせる存在がいません。

本来、その役割は国民が果たすべきなのですが、現在の国民は危機感を持っていません。 その結果、日本の国債が暴落するという危機が迫っている現状に対して十分な対策が取られていないのです。たとえば、公務員の大幅削減という事態は、警察や教員を含む様々な職種に影響を及ぼしますが、それでも改革を断行し、財政安定化をしなければならないとギリシャの例は示しています。ミツォタキス氏の業績を称えるだけではなく、日本はその取り組みから学ばなければいけません。

(出典:大前研一 ニュースの視点)

長い引用なので要点をまとめると、ギリシャは公務員削減や増税などの改革を断行して公的債務の対GDP比率を改善。

ギリシャよりも公的債務残高の対GDP比率が悪い日本はギリシャを見習い、財政の健全化を目指すべきだという趣旨のもの。

大前さんの考え方は完全に間違っています。

現在の日本で緊縮財政により財政健全化を目指せば、更に日本経済は落ち込むことになります。

その根拠を次項以降で解説します。

日本とギリシャは同列で比較できない

大前さんは日本とギリシャを比較していますが、実はこの2か国は状況が異なるので同列に比較することはできません。

日本は自国通貨建ての国債を発行できます。一方、ユーロ加盟国であるギリシャはEUの共通通貨であるユーロを採用しているため自国通貨建ての国債を発行できない。

日本は日本円(自国通貨)で国債を発行しているので、財政破綻(デフォルト)することはありません。

これは財務省のHPにも下記のように掲載されています。

『日・米など先進国の自国通貨建て国債のデフォルトは考えられない』

ギリシャは自国通貨を発行することで債務を返済することができないので、債務が増えれば債務不履行(デフォルト)の可能性があります。

よって、ギリシャの事例を出して日本に緊縮財政を迫るというアプローチは全くもってナンセンス。

下記の記事でも大前研一さんの誤りを指摘しましたが、今回も教科書的な誤りをしてくれました。

大前さんのような影響力のある方が間違った発信をしてしまうと多くの国民が勘違いをしてしまうので迷惑な話です。

日本の国債は暴落する?

大前さんは「日本の国債が暴落するという危機が迫っている」と発言していますが、日本の国債が暴落する可能性は極めて低いでしょう。

その理由は、日本円建ての国債は最終的に日銀(日本銀行)が買い支えるから。

現状でもYCC(イールドカーブ・コントロール)により日銀は日本国債を大量に購入しています。

YCC(イールドカーブ・コントロール)とは?

日本銀行が2016年9月に導入した「長短金利操作付き・量的質的金融緩和」の枠組みの一つ。政策金利の誘導目標に加え、長期金利の誘導水準(2020年12月現在、10年国債利回りを概ねゼロ%程度に設定)を定め、その水準になるよう国債買入れを実施すること。

(出典:三菱UFJ信託銀行)

日銀は通貨(日本円)を発行できるので、円建ての国債であれば、理論上は無限に買う事ができます。

国債が暴落する可能性があるとしたら日銀が血迷って国債を売ったり、買わなくなった時。

日銀は日本政府の小会社ですから、上記のようなケースはあり得ないと言ってもいいでしょう。

一方、ギリシャはユーロを自由に刷れません。

よって、日本のように国債を買い支える事は出来ないので、国債価格が暴落して金利が急騰する事態になったわけです。

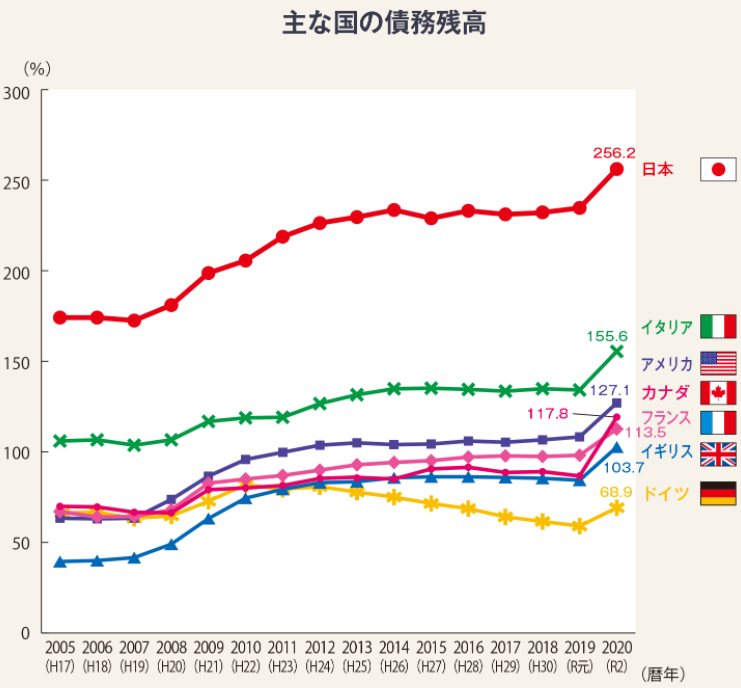

日本の公的債務残高の対GDP比率が高い理由

大前さんのような財政破綻論者は、日本の債務残高の対GDP比率が高いことを問題にします。

財政破綻危機で騒がれたギリシャの公的債務残高はピーク時でGDP比200%。一方、2020年時点の日本の公的債務残高はGDP比256%超。

(出典:財務省)

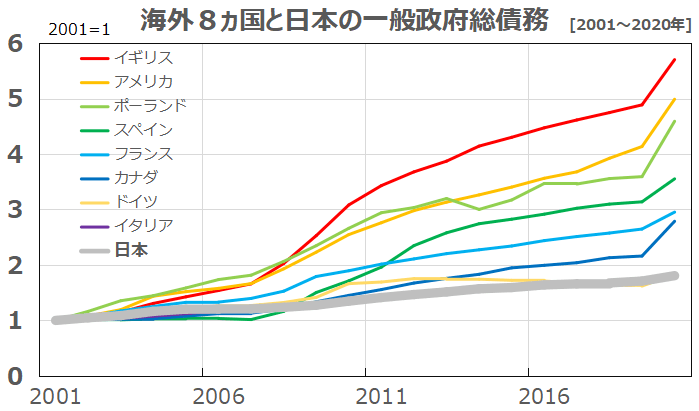

日本の公的債務残高のGDP比率が高い理由は国債を発行し過ぎたからでしょうか?

実は、下図の通り国債残高の伸び率としては他の国と比べて日本が極端に低いことが分かります。

(出典:https://www.fukurou.win/https-www-fukurou-win-national-government-bond3/)

なぜ、他国より債務残高が増えていない日本の対GDP比率が高くなるのでしょうか?

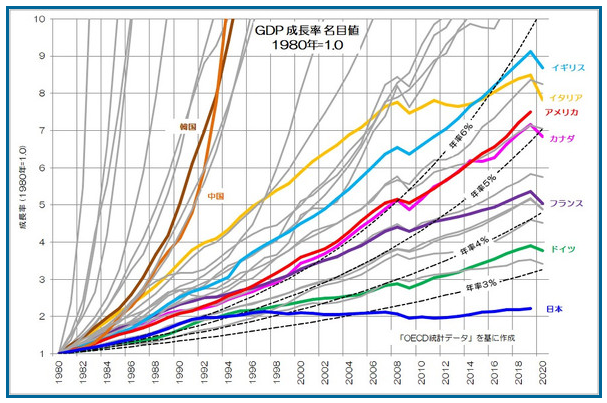

それは下図の通り、日本のGDPが伸びていないから。

(出典:https://monoist.itmedia.co.jp/mn/articles/2104/19/news005_3.html)

1990年から2020年までの40年ほどで、カナダや米国は約7倍、イタリアが約8倍、フランスが約5倍で、低成長のドイツでも4倍近くGDPが増大しています。

一方、日本のGDPは2倍強といった低成長。

日本は緊縮財政のもと国債発行を抑えて財政出動しなかったことにより、他の国に比べて低成長に陥った。

結果、債務残高の対GDP比率が高くなったということ。

他の国は政府が財政出動することで経済が成長したので、債務残高は増えても対GDP比率が上がっていない。

つまり、日本の債務残高の対GDP比率を下げようと思えば、積極財政によりGDPを増大させる必要があることが分かります。

他国のようにGDPが成長すれば、債務残高は増えても対GDP比率は下がることになります。

また、積極財政により政府が財政出動すれば、日本経済は復調するでしょう。

経済が好調になれば、企業や国民の所得が増えるので税収も増え、結果的に国債の発行額が減る形で対GDP比率が下がります。

まとめ

一日も早く大前研一さんが発言したような不毛な財政破綻論争から脱却しない限り、日本に明るい未来は訪れないでしょう。

岸田政権は増税を進めようとしていますが、現状の日本で必要な政策は減税です。

間違った政策が行われ続けてきた結果、日本経済はバブル崩壊以降の約30年間も不況に苦しんできました。

失われた30年などと言われていますが、日本経済が長期停滞している責任は政治家にあります。

しかし、その政治家を選んできたのは我々国民。

日本経済を復活させるためには国民一人ひとりが政治に興味を持ち、日本を豊かにする政策を行う政治家を選ぶ必要があります。

そして、声を上げて政治家を育てる事も重要。

このまま間違った政策が行われ続ければ、日本の存続さえも危うくなります。