NISAやiDeCo(イデコ)を始めようと考えた時に悩むことは、どの投資信託を選ぶべきかということではないでしょうか。

日本には約6000本もの投資信託が存在します。

NISAやイデコは口座を開設する金融機関によって投資信託のラインナップが絞られています。

絞られているとはいってもどの投資信託を選んでいいかわからないという方も多いでしょう。

そこで今回は以下の本を参考に、NISAとイデコの最適な活用方法について解説したいと思います。

『図解 山崎元の お金に強くなる!』

NISAやiDeCo(イデコ)にはリスク資産を集中させる

NISAと確定拠出年金iDeCo(イデコ)で運用する投資信託を選ぶ際は「運用全体の中で考える」ことが重要と山崎さんは指摘。

NISAだけ確定拠出年金だけ、またはその2つだけで考えるのは「木を見て森を見ず」の状態。

典型的なのは、NISA口座内、イデコ口座内でそれぞれの商品を個別に分散投資するケース。

自分が保有する資産全体の中で配分を考えないと、節税効果が半減してしまいます。

節税効果を最大限に得るためには、収益が期待できるリスク資産をNISAとイデコに集中させるのが基本。

例えば、外国株式のインデックスファンドをNISAやイデコ口座に集中させ、債券ファンドなどは通常の課税口座で運用するようにします。

投資を始めたばかりの方などは、NISA口座やイデコ口座でバランス型のファンド(投資信託)を選びがちですが、それでは節税効果を最大限活用することができません。

なお、NISAについては口座を開設する金融機関を選ばないと、優良なインデックスファンドを選べないケースがあります。

よって、NISAを始める際には口座を開設する予定の金融機関の商品ラインナップを確認することが重要です。

バランス型ファンドは手数料が割高

株式や債券など複数の資産に投資するバランス・ファンドは投資初心者の方に人気がありますが、注意が必要です。

バランス・ファンドのメリットは1つの投資信託で複数の資産に分散投資できるのでリスクが抑えられること。

しかし、これは一方でデメリットにもなると著者の山崎さんは指摘。

一般投資家にとってはバランス・ファンドの運用の中身を把握するのが難しいので、自分が取っているリスクの大きさや性質が分からなくなります。

また、大きなデメリットは手数料が割高なこと。

一般的にシンプルなファンドほど手数料が安く設定されています。

資産配分比率が調整できない

私が考えるバランス型ファンドの最大のデメリットは、資産配分の比率を調節できないこと。

例えば、人気のある「eMAXIS Slim バランス(8資産均等型)」は8つの資産に12.5%ずつ分散投資することになりますが、その資産の比率にはどのような意味があるのでしょうか?

8つの資産を幅広く均等に保有したいという考えであれば、問題ありません。

しかし、多くの方はそのような考えもなく、多くの資産に分散投資すればリスクは低くく収益が安定しそうだからという理由で選んでいるでしょう。

「eMAXIS Slim バランス(8資産均等型)」は資産の配分が崩れたらリバランスはしてくれますが、リバランス後は1つの資産が12.5%になります。

仮に新興国株式の比率を下げたいや、先進国債券の比率を上げたいと思っても調整することはできません。

投資経験を積めば、資産配分の比率を自分で決めたいと考える方も増えるでしょう。

しかし、バランス型ファンドを選んでしまうと、自分のリスク許容度に合った資産配分に調整することはできません。

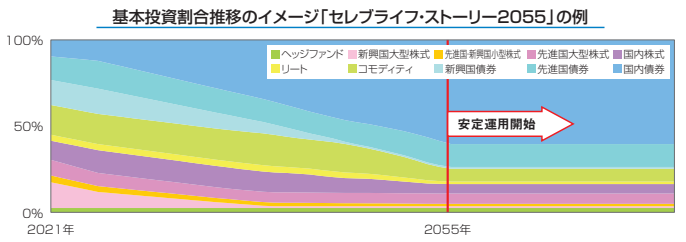

ライフサイクル(ターゲット・イヤー)・ファンドはおすすめできない

バランス・ファンドの一種にライフサイクル・ファンドがあります。

イデコ向けの商品として多く用意されている商品で、下図のようにライフサイクル(ターゲット・イヤー)に合わせてアセット・アロケーション(資産配分)が変わるように設計されています。

(出典:セレブライフ・ストーリー)

例えば、若い人はリスクをとって株式の比率を高め、年を経るごとに債権の組み入れ比率を高めるといった具合。

一見、老後資金対策であるイデコにふさわしいように思えますが、株式と債券の両方を含むバランス・ファンドは上記の通り税制上のメリットを活かしきれません。

また、ターゲット・イヤーになった時にもっとリスクを取った運用をしたいと考えている可能性もあります。

そのようなケースでも自動的に安定資産の比率が高まり、自分の目指す資産配分で運用ができません。

また、資産配分を時間の経過とともに自動的に変更するので手数料も割高。

ネーミングにひかれて購入することがないように注意が必要です。

アセットアロケーション(資産配分)は自分で決める

資産配分(アセットアロケーション)は自分で決めるべきと山崎さんは指摘。

取れるリスクの大きさの前提条件には大きな個人差があり、価値観なども関わるので自分で判断すべきで、年齢だけで決められるものではありません。

まして、運用会社に任せるものではない。

複数の資産を組み合わせて運用したい場合は、自分で投資信託を組み合わせてバランス型ファンドを作るといいでしょう。

なお、少額から投資を始める方が多いと思うので、運用開始当初は株式一択で問題ありません。

運用に慣れて資産が増えてくれば、債券ファンドなどを組み入れていくといいでしょう。

長期投資を前提にしている方が大半でしょうから、短期間のブレは大きくても、長期では大きな収益が期待できる株式の比率を高める方が運用効率が高いのは間違いありません。

まとめ

NISAと確定拠出年金iDeCo(イデコ)で運用する投資信託を選ぶ際は、保有する資産全体で考えることが重要。

自分が保有する資産全体の中で配分を考えないと、節税効果が半減してしまいます。

節税効果を最大限に得るためには、収益が期待できるリスク資産をNISAとイデコに集中させるのが基本。

投資初心者の方は、NISAやイデコ口座内でバランス型ファンドを選ぶケースが多いですが、手数料が高いことや資産配分を自分で調整できないこともあり、おすすめできません。

取れるリスクの大きさには個人差があり、価値観なども関わるので自分で判断すべきで、運用会社に任せるものではありません。

複数の資産を組み合わせて運用したい場合は、自分で投資信託を組み合わせてバランス型ファンドを作るといいでしょう。

なお、NISAやイデコを始める際におすすめの金融機関や投資信託については、下記記事をご参照ください。