「老後資金準備のために資産運用を行う必要はない」という耳障りの良い話を聞くと、安心される方も多いでしょう。

本当に資産運用は不要なのでしょうか?

私は老後資金を準備するために資産運用を行うべきと考えていますし、実際、自身の老後資金準備のためにインデックス投資を中心に資産運用を行っています。

しかし、以下の本では資産運用を完全否定。

なぜ、著者は資産運用を不要と考えるのでしょうか?

今回は、著者の萩原さんが資産運用が不要と考える理由と、私が資産運用が必要だと考える理由について解説したいと思います。

老後資金準備のために資産運用が不要な理由とは?

老後資金の準備に資産運用は不要なのでしょうか?

著者の萩原さんは、資産運用のデメリットなどを挙げて不要論を展開しています。

著者が老後資金の準備に資産運用が不要だという論点をまとめると下記の通り。

- 老後の生活をダウンサイジングすれば公的年金だけで生活できる

- 退職金と預貯金で老後の医療費用と介護費用は賄える

- 資産運用は暴落のリスクもあるため預貯金で安全に積み立てるべき

それぞれを簡単に解説すると下記の通りです。

老後の生活をダウンサイジングすれば公的年金だけで生活できる

公的年金だけで老後を生活するとは、「普段の生活に関して年金収入のみで賄い、生活費のために資産(預貯金など)を取り崩さない」ということ。

よって、老後に備えて全く蓄えが不要というわけではありません。

医療費や介護費用については、別に準備が必要。

あくまでも老後の生活費は公的年金だけで賄うべきということですが、介護費用、医療費などを考えると公的年金とは別に夫婦で1,500万円の備えは必要としています。

受け取れる年金額を確認し、その範囲内に収まるように生活をスリム化するよう家計を見直すことがポイントです。

老後資金をいくら準備しておくべきかは、何歳まで生きるか分からないので正確には分かりません。

よって、収入の範囲内(公的年金)で生活するという考え方は非常に重要です。

退職金と預貯金で老後の医療費用と介護費用は賄える

企業に40年勤めれば1,500万円程度の退職金が受け取れるため、退職金は老後の生活費としては使わず、医療費用と介護費用として確保しておけというのが著者の考え。

更にコツコツと積立貯蓄をしておけば、資産運用をする必要はないとしています。

資産運用はリスクが高いから預貯金で安全に積み立てるべき

本書では、2018年3月時点で「銀行の窓口で投信を買った人の46%が損をしている」という金融庁のデータが紹介されています。

資産運用をすると、銀行や郵便局を儲けさせるだけと著者は指摘。

更に、つみたてNISAや個人型確定拠出年金iDeCo(イデコ)などを活用した「長期・積立・分散」投資を国も推奨しているが、リーマンショック級の暴落が来たら資産は大きく目減りすることに。

よって、老後資金は安心安全な預貯金などで準備すべきとしています。

老後資金準備のために資産運用をすべき理由とは?

ここまで、著者の萩原さんが老後資金準備に資産運用が不要とするポイントをまとめました。

ここからは私が老後資金準備に資産運用を活用すべきだと考える理由を解説します。

資産運用が必要だと考える理由は下記の通り。

- 老後の生活費は公的年金だけでは足りない可能性がある

- 終身雇用や退職金という慣習が続かない可能性がある

- 預貯金ではインフレに負けてしまう可能性がある

老後の生活費は公的年金だけでは足りない可能性あり

公的年金制度は破たんを防ぐ仕組みがあり、年金制度自体が破たんするリスクは低いといえます。

しかし、年金額の抑制や支給開始年齢の引き上げなどにより、今の現役世代が公的年金を受け取るころには、現在より状況が厳しくなっている可能性が高い。

老後生活をダウンサイジングして、公的年金だけで暮らせるようにすることは非常に重要なこと。

しかし、誰もが公的年金だけで暮らせると言い切れるわけではありません。

老後の収入源が公的年金だけというのは、現役時代に収入源が給与だけという状態と比べても非常にリスキー。

老後も現役時代も収入源が1つだけという状態は非常に不安定であることは間違いありません。

若い時から資産運用を始め、老後に公的年金以外の収入源を作っておく方が安心といえるでしょう。

終身雇用は続く?退職金は受け取れる?

いい大学に入り、いい企業に就職し、終身雇用で引退。

年金を受け取り退職金や貯蓄を切り崩して余生を過ごす、という「昭和型モデル」は既にオワコン状態。

今後は退職金を受け取れないという方も増える可能性があります。

老後生活を退職金に頼って設計してしまうと、退職金が受け取れないことになった場合に一気に老後破たんに追い込まれてしまうことになります。

日本を代表する企業であるトヨタ自動車の豊田章男社長でさえ、「終身雇用は難しい」と発言しています。

よって、終身雇用や退職金の受け取りを前提に老後の生活を考えることは止めた方が無難。

今後は、退職金に過度に依存しない形で老後資金準備を考えるべきです。

老後を楽観的に考えて、実際には資金が足りなかったということでは困ります。

老後資金については、少し悲観的に考えて結果的に少し悲観的すぎた、くらいがちょうどいいでしょう。

預貯金ではインフレに負けてしまう可能性がある

資産運用は元本保証ではないが、預貯金は元本保証で安心・安全と考える方が多いでしょう。

しかし、本当に預貯金で積み立てれば、安心・安全なのでしょうか。

現金(円)は無リスク資産と表現されることが多いですが、完全な無リスク資産ではありません。

今後の日本を考えれば、少子高齢化により国力が低下し、円安になることが予想されます。

円安になれば、食料品や原油など多くの製品を輸入に頼っている日本の物価は上昇することになるでしょう。

投資をすると資産が目減りしてしまう可能性がありますが、現金(日本円)だけで資産を保有していることも危険だと考えるべきです。

「長期・積立・分散」投資は暴落を乗り越えられる投資法

つみたてNISAやiDeCo(イデコ)などの「長期・積立・分散」投資は、暴落が来ることを前提とした投資法です。

積み立てた資産を取り崩す出口での相場急落は避けるべきですが、積み立て途中での急落はむしろ歓迎すべき。

その理由は、ドルコスト平均法を活用した積立投資では急落時に投資信託の口数を多く買うことができ、購入単価を下げることができるから。

確かに、安い時に一括投資する方がドルコスト平均法を活用するよりも利益は大きくなります。

しかし、いつが安いかを判断することは難しいからこそ長期で積立を行い、暴落に耐えられるようにするわけです。

老後資金準備のための資産運用はいつから始めるべき?

銀行や郵便局の窓口で資産運用について相談するなという著者の主張には納得できます。

しかし、投資をするなという結論は飛躍し過ぎでしょう。

ネット証券であれば、低い信託報酬で全世界に分散投資できる素晴らしい投資信託が購入できます。

そして、資産運用はなるべく早く始めるべき。

その理由は、投資で複利効果を実感するには時間がかかるから。

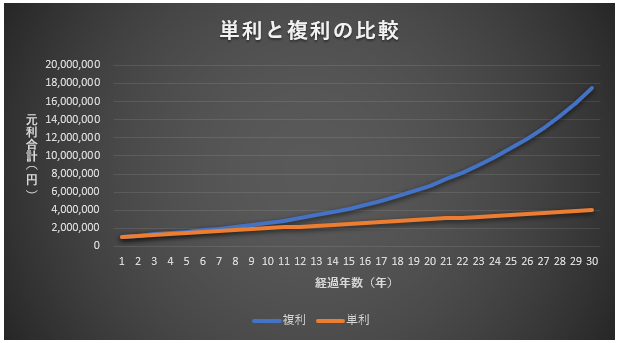

下図の通り、複利で運用すると前半は単利と変わりませんが、後半にかけて一気に資産額が増えていきます。

まとめ

人間は楽をしたい生き物なので、耳障りの良い話を信じがち。

投資などせずに貯蓄さえしておけば良いという耳障りの良い話を信じたい気持ちはよく分かります。

しかし、老後資金準備のために資産運用は行うべきです。

資産運用を行うべき理由は以下の通り。

- 公的年金だけでは老後の生活費が不足する可能性がある

- 今後の日本では終身雇用が崩壊し、退職金が受け取れない可能性がる

- 預貯金ではインフレに負けてしまう可能性がある

なお、積立投資は複利効果を実感するまでに時間を要する投資法。

よって、資産運用を検討しているのであれば、少しでも早く始めることをおすすめします。

投資初心者の方には、インデックス投資(ほったらかし投資)がおすすめ。詳細は、下記記事をご参照ください。