積立投資を始める際に「毎月いくら積み立てに回すべきか?」という疑問を持つ方は少なくないでしょう。

自分に合った積立額を知ることが資産運用を継続するためのポイントとなります。

この記事では、積立額を決める際のポイントと積立額別のシミュレーションを紹介します。

2024年から始まる新NISAでも多くの方にとって「つみたて投資枠」での積立投資を運用の中心にするのが最適解。

シミュレーションを参考にご自身に合った積立額を発見するヒントにしてください。

目標を立て積立額を決める

「毎月いくら積み立てに回すべきか?」に対する回答は、万人に共通する最適な積立額は存在しないというもの。

つまり積立額に絶対の正解はありません。

それぞれ収入や支出が違いますし、余剰資金の額、リスク許容度も千差万別。当然、積み立てるべき額も人それぞれ。

では、何を基準にするべきか?

積立額を決める際には、最終の目標額を決めて逆算するといいでしょう。

老後(現役引退後)に必要となる額を目標とするのが1つの考え方です。

例えば、65歳までに2000万円を準備したいと考えるのであれば、65歳までの残りの年数と想定利回りから逆算すれば、毎月の積立額が決まります。

新NISAの非課税枠1800万円を埋めるという目標もいいでしょう。

新NISAの非課税枠を埋めるというのは多くの方にとって良いベンチマークになります。

目標がなければ積み立てを継続できない可能性も。

株価が急落した際に積み立てを止めてしまったり、含み益が増えた時に利益を確定したくなることもあります。

少額の積立からスタートするのがおすすめ

投資初心者の方は初めは無理をせず、少額から始めて積立額を上げていくのがおすすめ。

私自身、積立投資は月1万円からスタートしました。

月1万円から始めた理由は積立投資に懐疑的だったこともあり、少額で様子を見たかったから。

積立投資を継続しつつ、更にインデックス投資について学ぶ中で自信を持ち、積立額を上げていきました。

現在は積み立てだけでなく、まとまった額で投資信託を追加購入をするなどして、順調に資産額は増えています。

積立シミュレーション

実際に新NISA(非課税投資枠1800万円)を使って毎月1万円、5万円、10万円、30万円を積み立てる4パターンのシミュレーションをしてみました。

積立期間は20年間、想定利回りは5%としています。

毎月1万円の積立シミュレーション

毎月1万円の積み立てだと新NISAでは非課税枠を使い切るのに150年かかってしまいます。

シミュレーション結果は下記の通り。

【積立シミュレーション】

利回り:年率5%

運用期間:20年間

積立元本:240万円

元利合計:約411万円

上図の通り、20年間の積み立てで元利合計411万円。

この額では老後資金としては心もとない。

少額からスタートするのはいいですが、いつまでも積立額が1万円では資産は積み上がりません。

投資に慣れてくれば、目標額に合わせて積立額を上げる必要があります。

毎月5万円の積立シミュレーション

毎月5万円の積み立てだと新NISAでは30年で非課税投資枠を使い切る計算。

シミュレーション結果は下記の通り。

【積立シミュレーション】

利回り:年率5%

運用期間:20年間

積立元本:1200万円

元利合計:約2055万円

毎月5万円の積み立てができれば、45歳で始めて65歳で約2000万円の資産を作ることができます。

一応、老後2000万円問題で話題となった2000万円という数字はクリアーできます。

毎月10万円の積立シミュレーション

毎月10万円の積み立てだと新NISAでは15年で非課税投資枠を使い切る計算。

シミュレーション結果は下記の通り。

【積立シミュレーション】

利回り:年率5%

運用期間:20年間

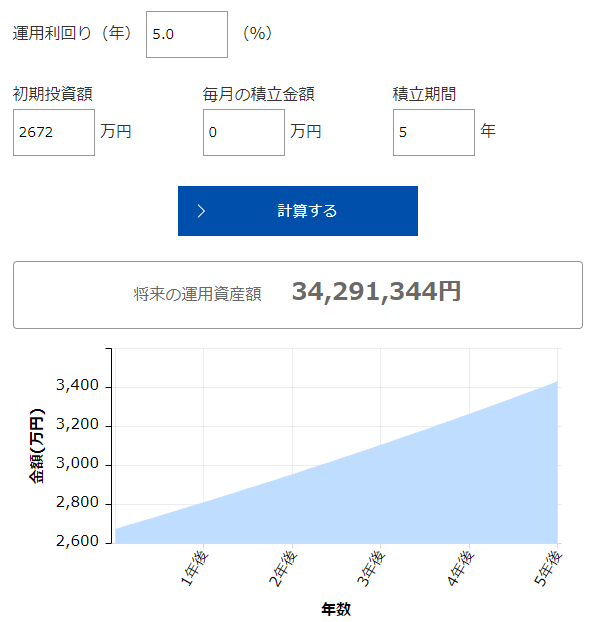

積立元本:1800万円

元利合計:約3429万円

新NISAの非課税枠1800万円を埋めた後、元利合計2672万円を更に5年間運用すると下図の通り、約3429万円にもなります。

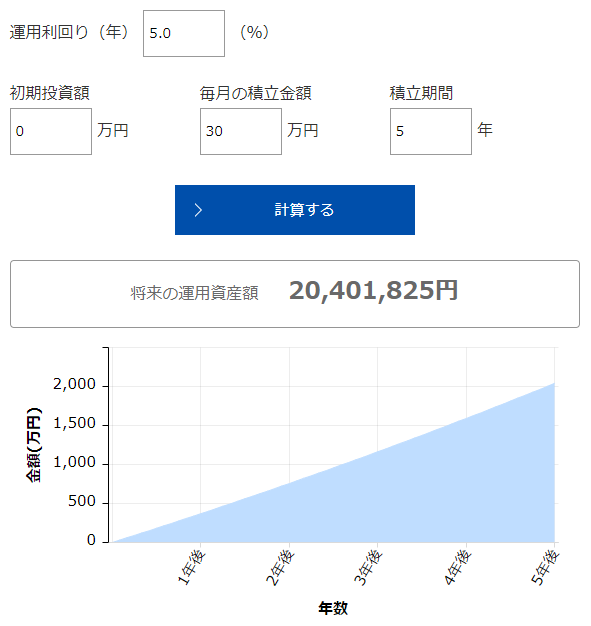

毎月30万円の積立シミュレーション

毎月30万円の積み立てだと新NISAでは5年で非課税投資枠を使い切る計算。

新NISAでは理論上は最短で非課税枠を使い切り、長期保有するのが最も運用効率が良くなります。

シミュレーション結果は下記の通り。

【積立シミュレーション】

利回り:年率5%

運用期間:20年間

積立元本:1800万円

元利合計:約4311万円

新NISAの非課税枠1800万円を埋めた後、元利合計2040万円を更に15年間運用すれば、4311万円にもなります。

資産運用に無理は禁物

私は年間360万円ずつ投資して、最短の5年間で新NISAの非課税枠を埋める予定です。

その理由は、投資経験が長くてリスク許容度が高いことと、投資に回す余剰資金があるから。

しかし、誰にでもすすめられる手法ではなくムリは禁物です。

積立額を決める際に気を付けるべきポイントは無理をしないこと。

ムリをすると、途中で想定外の事態に遭遇した場合に積み立てを止めざるを得なかったり、積み立てた資産を売却することになってしまう可能性があります。

積立投資で最も重要なことは、長期間継続すること。

よって、無理のない額を設定し、長期で運用できる状態を作ることが重要です。

また、20代や30代前半の若い方に関しては、積立額をムリに引き上げるのは避けた方が無難。

余裕があって積立額を上げるのであればいいのですが、人付き合いや自己投資などの機会をケチってまで運用に資金に回すのはおすすめできません。

若い方は人的資本の向上、つまり稼ぐ力を上げることも重要。

今後、AIの台頭など混沌とした時代になるので、自己投資にお金を回して自分の価値を向上させる方が最終的には資産が増える可能性が上がります。

稼ぐ力が上がれば、年齢を重ねた時に運用への入金力を上げることが可能。

上記の通り、40代からでも老後資金の準備は十分に間に合います。

早期リタイアを目指す若い方も増えていますが、FIREを目指して頑張って節約して晩年は貧乏FIREに陥って更なる節約を強いられるといった悲惨な結末にならないように注意してください。

運用しながら取り崩せば資産寿命を延ばせる

自分の年齢からでは老後までに目標額を達成するのは難しいという方もいるでしょう。

しかし、諦める必要はありません。

十分な額を積み立てられていない状況で資産を取り崩す際に重要となるポイントは、運用を継続しながら取り崩すこと。

運用を継続しながら取り崩すことで、資産寿命を延ばすことができます。

運用しながら資産を取り崩すケースをシミュレーションしてみました。取り崩しのシミュレーションはセゾン投信のサイトを活用しています。

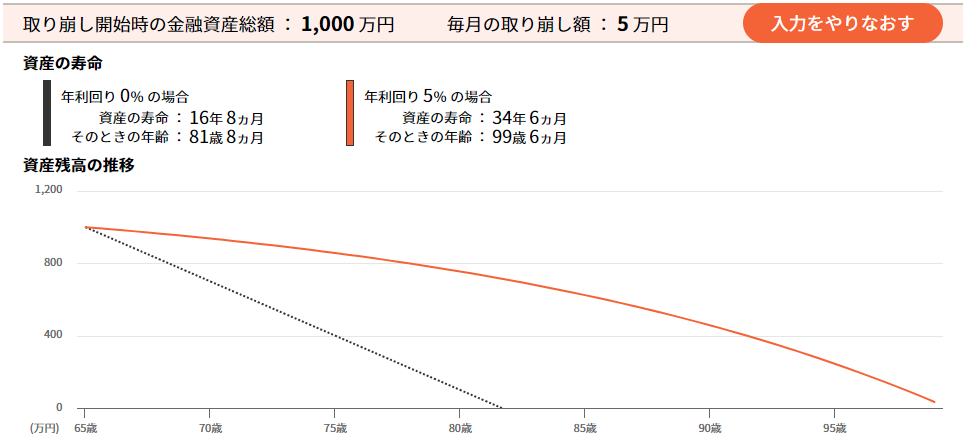

65歳までに老後資金2,000万円を準備する予定が1,000万円しか積み立てられず、資産を取り崩すシミュレーション例は下図の通り。

【シミュレーション条件】

資産額:1000万円

取り崩し額:毎月5万円

運用利回り:5%

運用せずに取り崩した場合、16年8ヶ月(81歳8ヶ月)で資産がゼロになってしまいますが、年利5%で運用を継続しながら取り崩した場合、資産寿命は34年6ヶ月(99歳6ヶ月)となります。

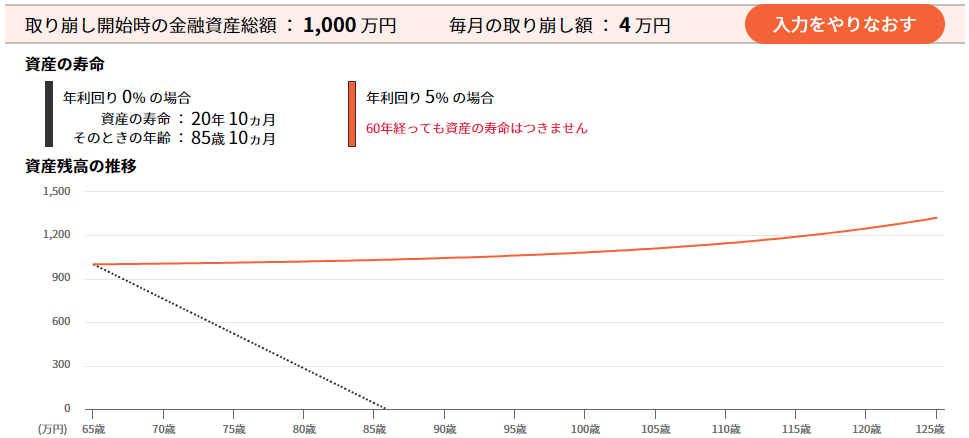

また、下記のような条件で取り崩せば、資産は減るどころか逆に増えることになります。

【シミュレーション条件】

資産額:1000万円

取り崩し額:毎月4万円

運用利回り:5%

老後2000万円問題の「2000万円」は運用せずに取り崩すことを前提に計算された数字。

上記のように運用しながら資産を取り崩すことを前提にすれば、老後に必要な資産額は少なくて済みます。

また、老後の生活をダウンサイジングして取り崩し額を少なくすれば、資産が減るどころか増えていくケースもあるでしょう。

なお、今後は公的年金が実質的に減らされていく傾向にあるので、金融庁が試算したモデルケースの方でも老後に2000万円では足りない可能性があります。

その場合でも2000万円積み立てて、運用を継続しつつ取り崩していけば資産寿命は延ばすことができます。

まとめ

「毎月いくら積み立てに回すべきか?」に対する回答は、万人に共通する最適な積立額は存在しないというもの。

それぞれの方にそれぞれの前提条件があるので、積立額に絶対の正解はありません。

最終の目標額を決めて逆算して積立額を決めるといいでしょう。

なお、目標額を達成するのは難しいという場合でも諦める必要はありません。

資産を取り崩す際も運用を継続することを前提にすれば、資産寿命を長くすることができます。