政府・与党から一般NISA(少額投資非課税制度)を2024年に刷新する案が出ました。中長期の運用に適した低リスクの商品に投資する枠を20万円作り2階建てにする案です。

リスクの低い投資信託などに限定した積立枠(1階)+上場株式などにも投資できる枠(2階)とし、低リスク投資した人だけが2階部分にも投資可能に。NISAを2024年に刷新します。

— 日本経済新聞 電子版 (@nikkei) December 6, 2019

▶️NISA投資、2階建てに 低リスク商品に20万円枠https://t.co/NWxaYkZ8lt pic.twitter.com/Er6GXYtpfF

今回は、一般NISAはどのように変わるのか?2階建ての意味とは?などについて解説したいと思います。

- 1.NISA(少額投資非課税制度)とは?

- 2.一般NISAは2024年に刷新・延長|低リスク商品に20万円の枠を設け2階建てに

- 3.つみたてNISAは投資期限を5年間延長へ

- 4.ジュニアNISAは終了へ

- 5.「一般NISA」と「つみたてNISA」を併用可能にしてはどうか?

- 【追記】2020年度(令和2年度)の与党税制改正大綱が決定(2019年12月12日)

- まとめ

1.NISA(少額投資非課税制度)とは?

まずは、NISA制度について簡単に解説したいと思います。

NISA(少額投資非課税制度)には、下記の通り「一般NISA」と「つみたてNISA」の2つの制度があります。

一般NISAとは

NISA(少額投資非課税制度)は、2014年1月にスタートした少額からの投資を促進する非課税制度です。

通常、株式や投資信託などの売却益や配当金・分配金には20.315%の税金がかかりますが、一般NISAを活用することにより、5年間非課税となります。

一般NISA口座の毎年の非課税投資枠は120万円、非課税投資期間は最長5年間、非課税投資枠は最大600万円となります。投資可能期間は2014年~2023年です。

なお、一般NISA口座でも投資信託やETFの積立投資が可能です。

つみたてNISAとは

つみたてNISAとは、2018年1月にスタートした長期・積立・分散投資を促進するための非課税制度です。

通常、投資信託の譲渡益や分配金には、20.315%の税金がかかりますが、つみたてNISA口座を活用することにより非課税となります。

つみたてNISAの毎年の非課税投資枠は40万円、非課税投資期間は最長20年間、非課税投資枠は最大800万円です。投資可能期間は2018年~2037年です。

なお、つみたてNISAの対象商品は、一定の条件を満たし金融庁に届け出された、投資信託とETF(上場株式投資信託)に限定されています。

現状では、インデックス型投資信託148本、アクティブ運用投資信託18本、ETF(上場株式投資信託)7本の計173本に限定されています。

スポンサーリンク

2.一般NISAは2024年に刷新・延長|低リスク商品に20万円の枠を設け2階建てに

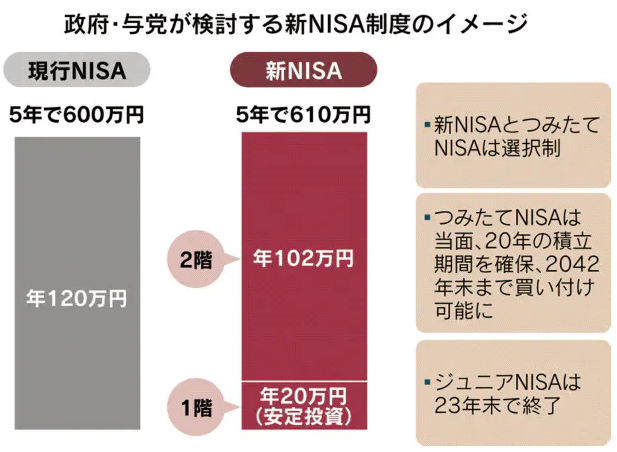

現行の「一般NISA」制度は、2023年に投資期限が終了します。今回の案では、2024年に制度を刷新し、投資期限を2028年まで5年間延長する方向です。

刷新する新たな一般NISA制度の内容としては、低リスクの投信信託などに対象を限定した積立枠の1階と、従来通り個別企業の株式などに投資できる枠の2階の2階建ての制度にする方向です。

原則、1階部分に投資した人だけが、2階部分も投資できるようにします。

非課税投資枠は、積立枠の1階が年間20万円、2階が102万円、合計122万円となります。非課税投資期間は最長5年なので、最大投資枠は610万円です。

投資対象商品については、1階の積立枠には現行の「つみたてNISA」とほぼ同じにし、2階に関してはリスクが高すぎて資産形成に向いていないものを除外する方向で調整しています。

なお、2024年以降も「一般NISA」と「つみたてNISA」の併用はできません。どちらか一方を選んで利用することになります。

(出典:日本経済新聞)

個人的には、2階建てにする狙いがよく分かりません。

現在1100万超の口座がある「一般NISA」は株式などの短期売買に利用されることも多く、税優遇への批判があるそうです。しかし、2階建ての制度にし、1階部分を積立用にしたころで、2階部分は短期売買に使われることになるでしょう。

短期売買に使われ可能性のある2階部分の非課税枠は年間18万円小さくなりますが、どれほどの意味があるのでしょうか?

Twitter上でも今回の案に対しては、批判的な評価が目立ちます。

何だコレ

— ショウ@配当生活への道を今日も進む (@Shouyumehaitou) December 7, 2019

国は、投資を本気で促進する気がないのか

本当にもったいない

日本には、投資拡大で解決する問題がたくさんあるのに

一個人投資家としては、非課税枠が残っただけでもマシと思うべきなのかhttps://t.co/k0lur2FjWD

こういうのは複雑にすればするほど、使われなくなっていくんだわ。

— 森永康平@金融教育 / 経済アナリスト (@KoheiMorinaga) December 7, 2019

もっとアタマ使おうぜ?https://t.co/fkNZ1vnUcT

新しくなるNISAがあまりにも酷い💧個人的には積立NISAで良いと思います。

— Mild【資産運用】 (@gaogao7000) December 7, 2019

この制度改正を見て誰がやりたいのかw仕組みが面倒くさすぎます😓

NISA投資、2階建てに 低リスク商品に20万円枠: 日本経済新聞 https://t.co/wJWEvFm2RS

3.つみたてNISAは投資期限を5年間延長へ

つみたてNISAに関しては、現在の非課税期間である2037年を2042年までに、5年間延長されれる方向です。

2023年までに積み立てを始めれば、20年間で最大800万円の非課税投資枠を利用できることになります。

4.ジュニアNISAは終了へ

未成年を対象とした「ジュニアNISA」については、2023年の投資期限を延長せず終了する方向のようです。

確かに「ジュニアNISA」については、使い勝手がよくなく、特に教育資金の積立には使いづらい制度になっています。 口座数も30万で頭打ちになっているそうです。

スポンサーリンク

5.「一般NISA」と「つみたてNISA」を併用可能にしてはどうか?

ここからは、あくまでも個人的な意見と断ったうえで、私独自のNISA改正案について書きたいと思います。

まず、制度内容を頻繁に変えること、また、複雑化することは避けるべきです。

制度の内容を頻繁に変え複雑にすると、既に利用している方は混乱し、これから始めようとする方に関しては、利用を躊躇することにつながると思います。もっとシンプルにやるべきでしょう。

そこで、個人的な改正案としては、現在の「一般NISA」と「つみたてNISA」の2制度を恒久化し、更に併用可能とします。

ただし、単に併用可能とするのではなく、長期投資を促す観点で、「つみたてNISA」をやっている人のみ「一般NISA」を利用可能としてはどうでしょうか?

低リスク商品に限定されている「つみたてNISA」を基本とし、「一般NISA」を使えるようにする。非常にシンプルで、分かりやすくないでしょうか?

両制度を併用可能にするというと、金持ち優遇だという意見がありそうですが、非課税枠は、たかだか年間160万円です。両制度合わせて、最大で1,400万円しか非課税枠がないのに金持ち優遇などと批判している場合ではありません。

老後に公的年金以外に2000万円必要という議論もされたわけですから、日本人もそろそろ目を覚まして、国の用意した優遇制度を積極的に活用し、資産運用をするべきです。

【追記】2020年度(令和2年度)の与党税制改正大綱が決定(2019年12月12日)

2020年度(令和2年度)の与党税制改正大綱が決定しました。NISA(少額投資非課税制度)と確定拠出年金の改正ポイントについては、下記の通りです。

NISA(少額投資非課税制度)

「一般NISA」に関しては、2024年から低リスクの投資信託などに限定した積立枠(1階)の20万と、上場株式などにも投資できる枠(2階)の102万の2階建てとし、原則、1階に投資した人のみ2階に投資可能とします。

非課税期間は2024年~2028年末までの5年間です。積立枠の20万円に関しては、非課税期間終了後に「つみたてNISA」へ移行可能です。

「つみたてNISA」に関しては、非課税期間を2037年から2042年までの5年間延長します。2023年までに積み立てを始めれば、20年間で最大800万円の非課税投資枠を利用可能となります。

「ジュニアNISA」については、2023年の投資期限を延長せず終了となります。

確定拠出年金

企業型確定拠出年金の掛金拠出可能期間を60歳までから70歳までに延ばします。

個人型確定拠出年金iDeCo(イデコ)に関しては、拠出可能期間を60歳までから65歳まで延ばします。

まとめ

上記の通り、個人的にはNISA制度の内容を頻繁・複雑に変更することは避けるべきだと思います。もっとシンプルに非課税投資枠を使えるようにして頂きたいと思います。

今回の2階建てNISAについては、あくまでも案なので、今後、使い勝手のいい制度案に変わっていく可能性があります。多くの方が使いやすい制度になっていくことを期待したいと思います。