2024年から始まる新NISAで積立投資を始めようと考えている方は多いでしょう。

しかし、積立投資についてよく理解できていない方も少なくないはず。

積立投資は一見簡単に思えますが、落とし穴も潜んでいます。

新NISAが始まる前に誤解を解消しておいた方がいいのは間違いありません。

そこで今回は、積立投資を始める前に押さえておくべき失敗事例6選を解説します。

積立投資を上手に活用して資産を増やしたいという方は参考にしてください。

- 失敗事例①何も考えずにバランス型の投資信託を購入する

- 失敗事例②株価の値動きを日々チェックする

- 失敗事例③暴落時に積み立てを止めてしまう

- 失敗事例④株価の暴騰時に積立資産を売却してしまう

- 失敗事例⑤間違ったファンド(投資信託)を積み立てる

- 失敗事例⑥付き合いのある銀行や証券会社で積立投資を行う

- まとめ

失敗事例①何も考えずにバランス型の投資信託を購入する

資産運用を始める際に株式を買うべきか債券を買うべきかなど、どの資産に資金を投入するべきか迷ってしまう方も多いでしょう。

迷うぐらいであれば、株式や債券に一度に投資できるバランス型の投資信託を選ぶ方も少なくないはず。

しかし、下記記事で解説した通り、バランス型ファンドは手数料が高いことや資産配分の比率を自分で調整できないので、おすすめできません。

また、NISAの非課税枠内で月数万円の積立投資を行うのであれば、リターンの高い株式型の投資信託に資金を集中した方が非課税のメリットを享受できます。

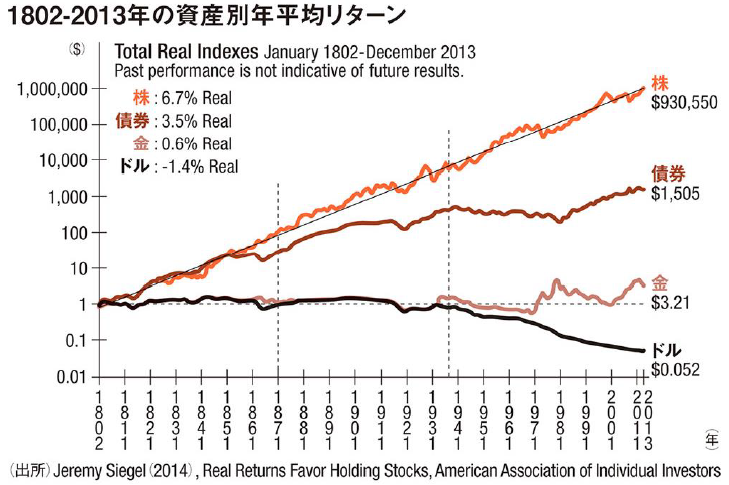

長期で運用を行う場合、下図の通り、株式のリターンの高さは債券を圧倒的に凌駕。

バランス型で株式以外の資産を入れることで、株式のリターンの足を引っ張ることになってしまいます。

失敗事例②株価の値動きを日々チェックする

投資を始めた当初は頻繁に株価の動きをチェックしたくなってしまいます。

短期投資であれば、日々の値動きをチェックすることは重要。

しかし、積立投資は最低でも10〜15年程度の長期で運用を考える必要があります。

長期で運用をするのであれば、日々の値動きをチェックする必要はありませんし、チェックするだけ時間の無駄。

相場が下がれば不安になりますし、上がれば売りたくもなります。

下記のツイートのように積立設定をして忘れるくらいの方が一番いい成績を残せるでしょう。

今日ノリで行った投資セミナーで一番ためになった資料。 pic.twitter.com/5ZNUUwcwGP

— あさこ (@nafco355) January 18, 2020

失敗事例③暴落時に積み立てを止めてしまう

暴落時は誰でも不安になるもの。特に投資初心者は顕著でしょう。

しかし、積立投資はドルコスト平均法を利用しているので、暴落時に積み立てを止めてしまっては、メリットを享受できません。

積立投資で最もやってはいけないことが、相場が下がった時に積み立てた資産を売却することと積み立てを止めることです。

相場が下がった時に積み立てを止めてしまうと、ドルコスト平均法の効果が出ません。

ドルコスト平均法は、安い時に口数を多く買えることが一番のメリットになるので、下げ相場の時も淡々と一定期間ごとに積み立てることが重要。

リーマンショックやコロナショックの様な暴落時に積み立てをやめたり、積み立てていた投信を売却してしまう方がいますが、それは最悪な対応。

暴落時に積立資産を売却してしまうと、高い時に買って安い時に売るという投資の王道とは真逆のことをやってしまうことに。

リーマンショックやコロナショック時のような歴史的な下げ相場の際には、資産の評価額が大きく目減りすることもあります。

しかし、下げ相場の時に淡々と積み立てを続ければ、いずれ相場が上昇した時には大きな利益を得ることができます。

失敗事例④株価の暴騰時に積立資産を売却してしまう

株価の暴落時に不安で売ってしまうというパターンの逆ですが、暴騰時にも売りたくなる衝動にかられます。

評価益は売却して確定しないと、利益を逃してしまう可能性もあります。

上昇局面もいつまで続くか分からないので利益を確定したくなるのが人間の心理。

私も運用資産が増えてきて、高級車が買えるくらいの含み益が出るようになってきました。

一旦、利益を確定したい気持ちになることもあります。

しかし、その気持ちをグッと抑えることが重要。

一度、利益を確定してしまったら再度、市場に戻ってくるタイミングが難しくなります。

一般人が中途半端に相場を読んで売買すれば、大きな上昇を取り逃す可能性が高いでしょう。

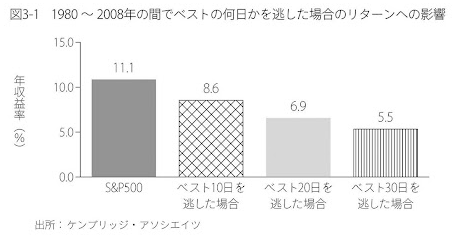

実際、チャールズ・エリスは『敗者のゲーム』の中で、「投資家は稲妻が輝く瞬間に市場にいなければならない」と書いています。

『敗者のゲーム』の中には、有名な下図のようなデータが掲載されています。

1980年〜2008年にS&P500に投資した場合の運用利回りは年利11.1%。

しかし、下記のように上昇相場を少し取り逃がすだけで、運用利回りはどんどん下がっていくことが分かります。

- ベスト10日を取り逃すと年利8.6%

- ベスト20日を取り逃すと年利6.9%

- ベスト30日を取り逃すと年利5.5%

積立投資で最も重要なことは運用を長期継続することであって、自分の判断で売買を繰り返すと大きな上昇を取り逃す可能性が高まるだけでしょう。

失敗事例⑤間違ったファンド(投資信託)を積み立てる

自分が積み立てるつもりではないファンド(投資信託)を誤って購入してしまうことがあります。

しっかり確認しないとファンド名が似ている投資信託を積み立ててしまう可能性があります。

実際、私は「全米株式」を積み立てるつもりで「全世界株式」を積み立てていたことがありました。

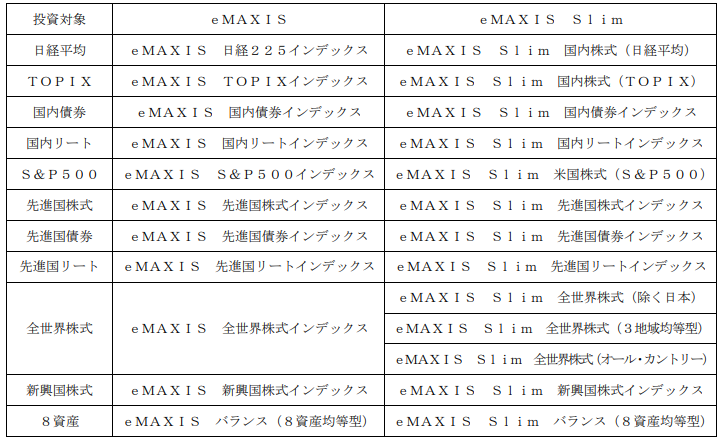

特に注意が必要なのが、「eMAXIS Slimシリーズ」と「eMAXISシリーズ」。

例えば、三菱UFJアセットマネジメントが運用するS&P500に連動する投資信託には、下記2つのファンドがあります。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS S&P500インデックス

『eMAXIS Slim 米国株式(S&P500)』はオンライン取引に限定されているため、手数料(信託報酬)が年率0.09372%以内と激安。

一方、『eMAXIS S&P500インデックス』は対面販売も可能なため、手数料(信託報酬)は年率0.330%。

同じインデックス(指数)に連動する投資信託にも関わらず、手数料に0.2%以上も差があります。

当然ですが手数料(信託報酬)の差は運用結果に影響します。

三菱UFJアセットマネジメントでは誤認購入の可能性があるファンド例として下のような表で注意喚起しています。

失敗事例⑥付き合いのある銀行や証券会社で積立投資を行う

来年から新NISAで積立投資を始めようとしている投資初心者の方の中には金融機関の窓口に行ってNISA口座を開設し、金融機関がすすめる商品を買おうと考えているケースも少なくないでしょう。

そのような考え方は避けた方が無難です。

逆説的ですが、新NISAで投資すべきインデックスファンドを選び、そのファンド(投資信託)に投資できる金融機関を選ぶべき。

日本には約6000本の投資信託がありますが、「つみたて投資枠」「成長投資枠」で購入できる投資信託は制限されています。

例えば、「つみたてNISA」で購入できる投資信託は257本(2023年11月現在)。

この257本の全てをどの金融機関でも購入できるわけではありません

銀行によっては投資できる投資信託が10本程度ということがあり得ます。

新NISAは非課税枠が大きくなり、非課税期間も無期限になったのでどのファンド(投資信託)で運用するかによって致命的な差が発生する事になります。

また、成長投資枠で個別株や米国株などに投資したいと考えている方もいると思いますが、金融機関によっては個別株や米国株などを購入できないこともあるので注意が必要。

付き合いのある銀行で新NISA口座を開設したら、米国株に投資できないだけでなく、日本の個別株にも投資できないというケースも考えられます。

下記記事で解説した通り、投資信託の取り扱い本数が多く米国株などにも投資が可能なSBI証券や楽天証券などのネット証券で積立投資を始めるのがおすすめです。

まとめ

投資初心者が積立投資を始める前に押さえておくべき失敗事例6選は下記の通り。

- 何も考えずにバランス型の投資信託を購入する

- 株価の値動きを日々チェックする

- 株価の暴落時に積み立てを止めてしまう

- 株価の暴騰時に積立資産を売却してしまう

- 間違ったファンド(投資信託)を積み立てる

- 付き合いのある銀行や証券会社で積立投資を行う

積立投資は一見簡単に思えますが、落とし穴も潜んでいますので注意が必要です。

今回の記事を参考に投資初心者がハマりやすい積立投資の失敗に陥らないように気を付けてください。