新NISAが始まったのを機に投資を始めた方も少なくないでしょう。

個人レベルでは非常に使い勝手が良くなって、使いこなせば素晴らしい成果が出せる制度であることは間違いありません。

大きく制度改正された新NISA制度に対して女性タレントが「何か裏があるんじゃないか」と、国(政府)の陰謀論的な発言をして話題になりました。

実際には裏や闇など無いと思いますが、現状の日本ではピントがズレた政策だということは間違いありません。

新NISAは個人レベルでは豊かになれる制度でも日本という国全体で俯瞰して考えればマイナスの影響がある、まさに合成の誤謬が発生する可能性がある制度です。

合成の誤謬とは?

個人が合理的な行動をとっても多くの人が同じ行動をとることによって、全体としては悪い状態になること。

ピントがズレた政策が行われることによって、更に日本の衰退が進んでしまう可能性があります。

そこで今回の記事では、新NISAのデメリットについて解説します。

「新NISAは神制度だ!」と手放しで喜んでいる方は参考にしてください。

- 新NISAのデメリット①:投資資金捻出のための節約により消費が減退する

- 新NISAのデメリット②:海外株投資により円安が定着して物価高となる

- 新NISAのデメリット③:一層の格差拡大につながる

- 日本に必要な政策は『資産所得倍増』ではなく『所得倍増』

- まとめ

新NISAのデメリット①:投資資金捻出のための節約により消費が減退する

日本の実質賃金は2年連続マイナスの状態。

物価の上昇に賃上げが追いついていない状況下で、投資に回す資金が潤沢という方はどれくらいいるのでしょうか。

新NISAへ投資資金を回すため節約するという方も少なくないはず。

非課税枠を埋めるために消費を我慢して投資に回す人が増えれば、日本経済が更に停滞する可能性があります。

新NISAでの投資で収益が上がれば資産効果で消費が盛り上がるという方がいますが、投資資金が潤沢な一部の富裕層以外は時間がかかります。

一般的な方は月3~5万円程度の積立投資が限度ではないでしょうか。

そのような方達が積立投資の成果を実感するとしても10年程度の時間が必要になると思います。

また、そもそも老後資金が心配でNISAを始める方が大半なはず。

そのような方達が多少資産が増えたからといって消費を増やすでしょうか。

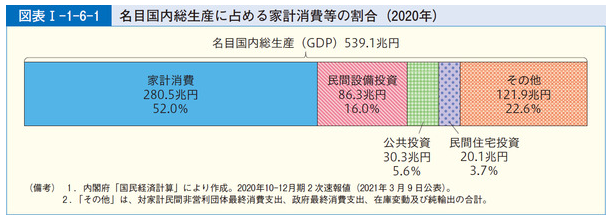

日本のGDPは消費が5割以上を占めます。

(出典:消費者庁)

その消費が落ち込めば経済にはマイナスの影響大。

今後もコストプッシュ型のインフレが続く可能性もあるので、更に消費が低迷する形で日本経済に大きな影響を与える可能性は否めません。

新NISAのデメリット②:海外株投資により円安が定着して物価高となる

新NISAでは海外株式型のファンド(投資信託)で運用する人が多いのは間違いないでしょう。

実際、2024年1月の資金流入額では「eMAXIS Slim 全世界株式(オール・カントリー)」に約3400億円、「eMAXIS Slim 米国株式(S&P500)」に約2000億円となっています。

成長投資枠(年240万円)を利用して1月に一括投資する人もいるとはいえ、上記2ファンドだけで一ヶ月に約5400億円もの資金が流入。

オルカンへの資金流入額は前月から3倍、前年同月比で8倍に膨らんでいます。

外国株式型の投資信託への投資が増えれば、円を売って外貨を買うオペレーションが発生するので円安要因となります。

今後も円安が定着すれば、輸入品が高くなる形で物価高となるコストプッシュ型の悪性インフレが継続。

また、円安は円の価値の毀損につながるので、キャピタルフライトが起こる可能性もあります。

キャピタルフライトにより更に円安が進行し、その円安により更なるキャピタルフライトが起こるという負のスパイラルが発生することもあり得るでしょう。

キャピタルフライトとは?

資金がある国から他の国に急に移動することを指す。

キャピタルフライトは、国内の不安定な政治・経済状況、通貨価値の急激な低下や資産価値の減少などが原因で起こる。

新NISAのデメリット③:一層の格差拡大につながる

そもそも生活に余裕がなくNISAを活用できない人もいるはず。

NISA制度を上手に活用する人と活用しない人・できない人との間に深刻な格差が生まれる可能性があります。

今以上に格差が拡大すれば自己責任論が強まる事も考えられます。

「稼げないのは努力が足りない」「本業で稼げないなら副業しろ」「年金の不足額は運用して備えろ」「年金で生活できないのであれば働き続けろ」など。

政府のNISA(非課税制度)拡充の目的は、国債の残高が増える一方で医療保険や年金財政も厳しいので、国民に自己責任で老後資金を準備させようということでしょう。

国(政府)が国民に自己責任を強要すると貧富の格差が開きます。

このままの政策が続けば、日本に一部の勝ち組と大多数の負け組という格差の構図ができてしまいます。

こういう話をすると、私はエリートで勝ち組だから問題ないと考える方もいるでしょう。

しかし、少数の勝ち組になったとしてもメリットを上回るデメリットが発生する可能性があります。

弱肉強食の世界では、一部の強者が多くの富を手にし、多数の弱者が残り少ない富を分け合うことに。

以下の勝間さんの動画にあるように、貧富の差が拡大し過ぎると日本は住みにくい国になってしまいます。

格差が拡大すれば、負け組となった大多数が自暴自棄となり、犯罪に走る可能性も高まります。

コロナ禍以後に診療所や電車内であった放火事件のような狂気的な犯罪が日本で増えることになるでしょう。

日本人同士、勝ち組と負け組で叩き合って何の意味があるのでしょうか?

今や日本は先進国から衰退途上国へ転落したと言われていますが、国内で分断が生じれば更に日本は弱体化していくでしょう。

日本に必要な政策は『資産所得倍増』ではなく『所得倍増』

新NISA制度では日本全体が豊かになることはありません。

これまで以下の記事でも書いてきましたが、現状の日本に必要な政策は『資産所得倍増』ではなく『所得倍増』です!

現状の日本で必要なのは、賃金が上がり可処分所得が増える状態を作り出す政策。

政治家の仕事は企業に「賃上げしろ」という発言を繰り返すことではありません。

企業が賃上げをできる環境を整えることです。

企業が賃上げしやすくするためには、下記のような政策が有効です。

- 消費税減税・廃止

- 社会保険料減免

では、その財源はどこにあるのか?財源は国債一択です。

国債をこれ以上発行すれば、日本は財政破綻(デフォルト)すると反対する方がいます。

しかし、下記記事で解説した通り、自国通貨建ての国債を発行できる日本が財政破綻(デフォルト)することはありません。

よって、3~4%程度のインフレ率になるまでは国債を発行して財政出動することで不況を脱する必要があります。

自国通貨建ての国債を発行している国の財政破綻(デフォルト)はないので、インフレ率を目標に財政出動し豊かな日本を取り戻すべきです。

まとめ

新NISAは制度改正で使いやすくなり、個人レベルでは活用すべき制度であることは間違いありません。

しかし、国全体で考えればマイナスの影響を与える可能性がある制度です。

新NISA制度で日本全体が豊かになることはありません。

現状の日本で必要な政策は「資産所得倍増計画」ではなく「所得倍増計画」。

我々国民が「所得倍増計画」を政治家に求めていかなければ、日本の衰退は止まりません。

私たち一人ひとりが政治に興味を持ち、日本を豊かにするであろう政治家を選ぶ。また、そのような政治家がいなければ育てるという発想も必要でしょう。

野党が弱いから与党に票を入れる又は選挙権を放棄するということを繰り返している間は、日本が復活することはないでしょう。

我々国民が求める政策を訴え、それを政治家に実行させるくらいの考え方を持つべき。

自分のためだけではなく、子供や孫世代のため、そして、この素晴らしい日本を作り上げてきた先人達のためにも豊かな日本を取り戻す必要があります。

なお、私は特定の政党を応援したいわけではありません。

日本を豊かにしてくれるのであれば、どの政党でもいいのです。

そのような政党を誕生させるためには、我々一人ひとりが政治に関心を持つことが必須です。