2019年に話題になった「老後2000万円問題」から約3年。

実は、その「老後2000万円問題」が消えたということが話題になりました。

「老後2000万円問題」は消えて、日本人の老後資金不安はなくなったのでしょうか?

もともと「老後2000万円問題」はなかった。しかし、老後資金が不足するかもしれない問題はあるというのが結論です。

また、今後の公的年金制度を考えると、これから年金を受け取る世代にとって更に厳しい状況になる可能性があります。

「老後2000万円問題」の真相と、現役世代が考えるべき老後資金対策について解説します。

老後2000万円問題は消えた!?

以下の動画で両学長が「老後2000万円問題」は消えたということをネタにしたため話題にしました。

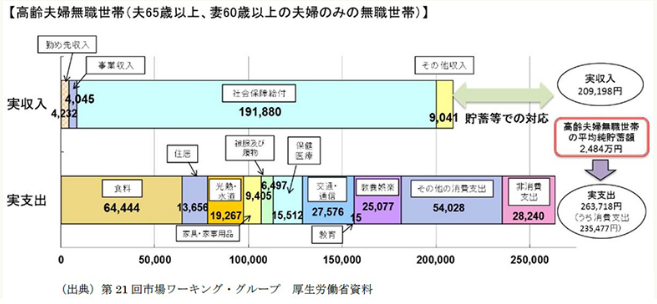

金融庁の報告書で老後に2000万円が足りなくなるのは、厚生年金に40年加入した夫と専業主婦のモデルケースの場合(下図参照)。

動画で紹介されている大江さんの記事によると、2017年のデータでは約2000万円だった老後の不足額が、2020年のデータではコロナ禍の影響もあり不足額は約55万円になっているとしています。

「老後2000万円問題」は消えたというよりも、もともと存在しなかったという方が正確でしょう。

老後に2000万円が不足するとしたのはモデルケースの方が、2017年のデータである平均支出をした場合。

平均額は大きな支出をした方に引っ張られる傾向があるので、モデルケースのような方が平均的な支出をするとは限りません。

つまり、モデルケースの方の老後資金問題をそのまま参考にすることはできないということです。

実際に老後に不足する額は、それぞれの方で異なる点が理解されず、マスコミが殊更に2000万円という数字を強調し過ぎたために、2000万円という数字だけが独り歩きしてしまったのが2000万円問題の真相。

この点は金融庁の報告書でも指摘されていて、「あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」と書かれています。

つまり、老後資金については「2000万円」という数字は参考にするべきではないし、また、「55万円」という数字も参考にすべきではないということ。

大切なことは、「2000万円」や「55万円」のような数字が話題になった際に自分のケースではどうなのかを考えることです。

100人いれば100人の老後資金問題がある。

老後資金は、2000万円不足する人もいれば、300万円不足の人がいたり、逆に全く不足しない人もいるということを理解することが重要です。

炎上してしまいましたが、金融庁の報告書は老後資金に対する問題提起としては意味があったといえます。

都合のいい情報を集める確証バイアスに注意

人間は自分に都合の良い情報を集める傾向「確証バイアス」があります。

「2000万円問題」が消えて「55万円問題」になったのであれば、特に何もする必要はないと考える人もいるでしょう。 それが一番危険なこと。

都合の良い表面上の情報だけをとらえて、現実逃避するのは避けるべき。

老後に2000万円が必要という数字に影響され、よく理解していない金融商品に手を出してしまうのは問題。

しかし、老後は55万円あれば大丈夫という数字だけをとらえて、老後の備えなど不要と考えることも危険です。

大切な事は表面上の情報に翻弄されないこと。

悲観的過ぎるのも、逆に楽観的過ぎるのも避けるべき。

色々な情報を無料で手に入れらる有難い時代ですが、情報発信者の真意を理解することが重要。

情報の真意を捉え、自分のケースではどう活かすべきかを考える必要があります。

情報過多の現代は、情報の受け手側のリテラシーも問われています。

公的年金制度の未来は暗い!?

「老後2000万円問題」は無かったという結論ですが、老後資金が不足するかもしれない問題は存在しています。

また、公的年金制度の未来は明るくないというのが現状です。

日本では起こりもしない財政破綻やハイパーインフレを心配して誤った政策(緊縮財政)が続き、国内経済は約30年間も疲弊し続けてきました。

このまま経済の停滞が続けば少子高齢化の更なる進行は避けられません。

公的年金は世代間扶養で、年金受給者の受け取る年金を現役世代の保険料で賄っているので、現役世代がいなくならない限り、年金制度が破綻する可能性は低いといえます。

しかし、年金受給者が増えるとともに現役世代(保険料負担者)が減っていくことを考えれば、今後の年金額は減っていく可能性が高いでしょう。

老後資金について何も考えないと老後破綻の可能性も低くはありません。

何の準備もせずに老後はなんとかなると考えられる時代ではありません。

老後資金対策のポイントは?|事前のシミュレーションが重要

公的年金の未来が厳しくなる可能性のある時代に行うべき老後資金対策とはどのようなものでしょうか?

老後資金対策の重要なポイントは、自分の老後を早めにシミュレーションすること。

一切のシミュレーションや準備をせずに老後を迎えるようなことは避けるべき。

50代になれば、ねんきん定期便で65歳からの年金受取額が分かるので、65歳以降の収入と支出をシミュレーションするといいでしょう。

公的年金や退職金、私的年金制度からどの程度の収入があるのか。

支出については、現役時代からどの程度減らすことができるのか。

収入に対して支出の方が多い場合は、生活のダウンサイジングをしたり、定年以降も働く準備をしたりする必要があります。

また、可能であれば、資産運用も考えることをおすすめします。

なお、20代や30代の若い人の場合は年金制度の未来は厳しいという現実を理解し、対策を考える方が無難です。

対策としては、節約をして長期の積立投資をするということでもいいですが、40代前半くらいまでは人的資本への投資、つまり、自分の市場価値を上げる自己投資も重要。

自分への投資を行い稼ぐ力が上がれば、より運用に回すタネ銭を増やすことができます。

まとめ

老後2000万円問題にしろ55万円問題にしろキャッチーな言葉に翻弄されるのは危険です。

気になる情報がるのであれば、自分のケースではどう活用すべきかを考えることが重要。

老後資金の必要額は、モデルケースを作り例示する必要があります。

しかし、そのモデルケースをそのまま参考にできるわけではありません。

老後資金の問題は、100人いれば100通りのパターンがあります。

このままの政治が続けば、日本の公的年金制度の未来は明るくないことは間違いありません。

その点を認識しつつ、自分の老後に備える必要があります。