世界の株式市場は、コロナショックで急落してから2番底の不安を抱えながらも値を戻してきました。

しかし、最近でも相場は不安定な状況が続き、大きく値下がりしたり、大きく値上がりしたりを繰り返しています。

不安定な相場の中で損失を出している方もいるでしょう。

過去の私であれば、現在のような不安定な相場では大きな損失を出していた可能性があると思います。

今の私が投資初心者だった過去の自分にアドバイスをするとすれば、積立投資をすすめます。

今回は、資産運用初心者に積立投資をすすめる理由について解説したいと思います。

失敗例から学ぶ資産運用初心者に積立投資をおすすめする理由とは?

先日、ネット上のある記事のコメント欄に、下記のような書き込みがありました。

3月中旬に保有している日本株、米国株の4分の1を損切りしました。

リーマンショック以上の打撃になると予想したのですが、 結果的に大底で損切りした形となりました。

4月下旬から少しずつ買い始めて利益が乗ってきましたが 損失をカバーするまでには至らず。4分の3は持ち続けたのが不幸中の幸いです。

リーマンショックを経験するとそれが逆に良くない結果を招いたと思っています。 「経験が邪魔をする」ってやつですね。

10年ちょっと前から少しずつ投資をしてきましたが、 今回の件で自分には株のセンスがないとよく分かりました。

10年以上も投資経験がある方でも、今回のコロナショックでは売買のタイミングを見誤り、センスがないと嘆いています。

私もこれまで数々の失敗を繰り返してきました。

短期の株式売買で損を出したり、信用取引で売りから取引を開始して失敗したり、FXで数日間のうちに100万円以上を溶かしてしまったりと・・・。

今、振り返ると、私の失敗経験のほとんどが、短期で売買を繰り返す投機的取引でした。

投資と投機の違いを明確に理解せずに、全てを投資だと勘違いして失敗を繰り返してきました。

私が資産運用で利益を出せるようになったのは、資産運用を長期視点で考えれられるようになってからです。

短期で大きな利益を出すためには、投機的な取引になります。

投機的な取引では、損切が重要になります。

失敗を楽しめればいいですが、それがストレスになるのであれば、長期思考の資産運用がおすすめです。

スポンサーリンク

資産運用にセンスは不要?

資産運用のセンスとは、何を指しているのでしょうか?

野性的な勘で、株価の底値や天井が分かり、売買のタイミングを逃さないことが、資産運用のセンスでしょうか。

全ての取引で、タイミングよく売買をすることは不可能です。

株価が底だったか、天井だったかは振り返ってみて初めて分かることで、その時点では天井か底かは誰にも判断できません。

振り返った時にはいくらでもそれらしい解釈を付け加えることはできますが、その時点では、どのように相場が動くかは正確に予想できません。

資産運用にセンスは不要。

私は、そう思って運用することが大きな失敗を犯さないポイントになると考えています。

投資には運の要素もあります。

短期的に大きく相場を当てることはできても、運を実力と勘違いして、その後に大きな損失を出す方も少なくありません。

コロナバブル発生か?

特に現在は、素人が短期売買で利益を上げるには難しい相場状況だと思います。

現在の株価は、実態経済を反映していないと感じている方も多いでしょう。

各国で実施している金融政策でお金が余り、行き場を失った資金が株などに向かい、株価を押し上げている状況です。

株価は半年先から1年先を見越して動くとされていますが、現状の株価は少し楽観的だと感じる方が多いと思います。

日経新聞の記事に「コロナバブル」という言葉が躍るほどです。

景気がいい実感がないのに株が上がるのはおかしい、と声高に叫んだところで、実際に目の前で起きていることが現実であり、現実を否定しても損を取り戻せるわけではありません。

スポンサーリンク

長期の積立投資であれば、売買のタイミングを図る必要なし

つみたてNISAや個人型確定拠出年金iDeCo(イデコ)は、ドルコスト平均法を活用した長期の積立投資ですが、どちらの制度とも売買のタイミングを図る必要はありません。

一定額ずつ定期的に継続して投資信託を購入することになるので、売買のタイミングについて人間の判断を挟む必要がありません。

仮に、自分で売買タイミングを判断して、個別の株式を買い付けたとしても、積立投資に勝る成績を残せる方は、少ないのではないでしょうか。

株価が高いと、もう天井で下がるのではないかと思って買えない。逆に株価が下がっているときは、まだまだ下がるのではないかと思って買えない。

上記のような人間の心理が邪魔をして結局、ベストな売買タイミングを逃してしまうことが多いと思います。

であれば、売買タイミングを考えることは不要で、定期的に買い付ける、長期の積立投資を行うことが最も合理的だと考えています。

積立投資のデメリット|ローリスク・ローリターンで退屈

積立投資は、売買のタイミングを図る必要がないローリスクな投資手法ですが、デメリットもあります。

積立投資のデメリットはローリスクですが、ローリターンという点です。

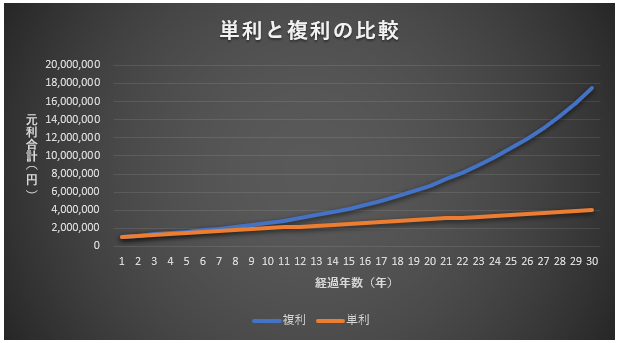

ただし、投資信託の積立投資は、複利効果で運用が長期なればなるほど、資産は大きく増える形になります。

また、積立投資はローリスク・ローリターンであるが故に退屈でもあります。

特に積立初期の段階では、爆発的に資産が増えることもなく、面白さを全く感じないと思います。

よって、資産運用の基本部分は積立投資を行い、余裕資金があれば少しリスクが高い取引を楽しむのアリです。

スポンサーリンク

まとめ

私はこれまで投資経験の中で、数々の失敗を繰り返してきた結果、運用の基本部分は「積立投資」にするべきだという結論に行きつきました。

「積立投資」を行うのであれば、つみたてNISAや個人型確定拠出年金iDeCo(イデコ)などの税制上、優遇された制度を活用することが重要です。

「積立投資」を行い、更に余裕資金があるのであれば、多少のリスクをとって運用を楽しむのはアリだと思います。

つみたてNISAや個人型確定拠出年金iDeCo(イデコ)については、下記のような記事も書いていますので、参考にして頂ければと思います。